źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾

źŪźĖź┐źļźšźĪ®`ź╣ź╚ż╬ų¦ÆBżżż╚ę°ąą╩ųŠAżŁż╬╠Õ“Y

źŌźąźżźļźąź¾źŁź¾ź░ źóźūźĻż½żķźŪźĖź┐źļźšźĪ®`ź╣ź╚ż╬ų¦ÆBżżź½®`ź╔ż╬░kąąż╚ėąä┐╗»ż“īg¼FżĘż▐ż╣ĪŻ

Ė┤ļjżĄż“ĖążĖżĄż╗ż╩żżź»źķź╣ūŅĖ▀ż╬ų¦ÆBżż╠Õ“YĪŻ

żßż▐ż░żļżĘż»ēõ╗»ż╣żļĮ±╚šż╬Ž¹Ęčš▀ż╬╩└ĮńżŪżŽĪóźĘ®`źÓźņź╣ż╩źąź¾źŁź¾ź░źĄ®`źėź╣ż“╠ß╣®ż╣żļż│ż╚ż¼ż│żņż▐żŪęį╔Žż╦ųžę¬ż╦ż╩ż├żŲżżż▐ż╣ĪŻ

ĘĪ▓į│┘░∙│▄▓§│┘ż╬Ė▀╦┘żŪ░▓╚½ż╩źŪźĖź┐źļź½®`ź╔░kąąźĮźĻźÕ®`źĘźńź¾żŪĪóż╔ż╬żĶż”ż╦╣╦┐═╠Õ“Yż“Ž“╔ŽżĄż╗Ī󟬟¾źķźżź¾źąź¾źŁź¾ź░ż“╝“╦ž╗»żŪżŁżļż½ż“ż┤ėEż»ż└żĄżżĪŻ

ų„ż╩└¹ĄŃż╚─▄┴”

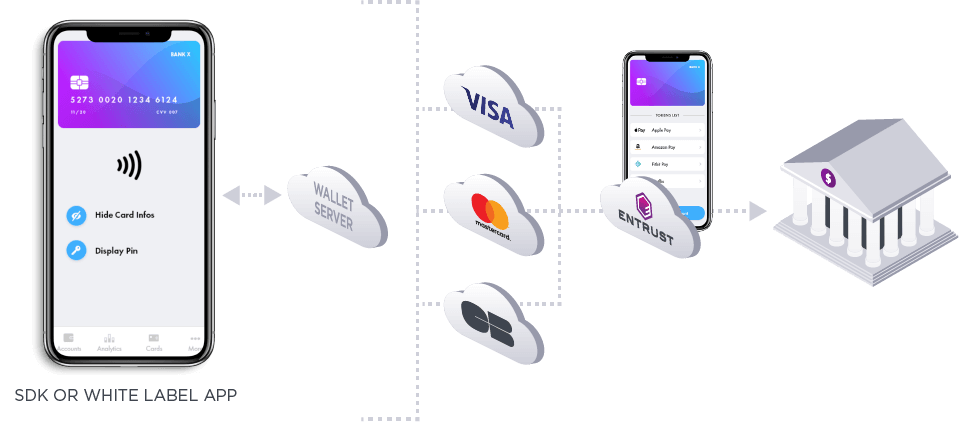

X-PaysĪóClick to PayĪóMerchants Push

AppleĪóSamsungĪóGoogle PayĪóClick to PayĪóĖ„eź│ź▐®`ź╣ž£ēėźĘź╣źŲźÓż╦ź½®`ź╔ż“▒Ń└¹ż½ż─░▓╚½ż╦źūź├źĘźÕż╣żļĪŻ

▒Ę╣¾░õ░kąąš▀ź”ź®źņź├ź╚

źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾ż╬╣╦┐═╠Õ“Yż╬└¹ĄŃż“ż╣ż┘żŲ▒Ėż©ż┐ĪóČ└ūįż╬Į³ŠÓ└ļ╬▐Ž▀═©ą┼Ż©▒Ę╣¾░õŻ®Š÷£gźĮźĻźÕ®`źĘźńź¾ż“╝“ģgż╦Ą╝╚ļżŪżŁż▐ż╣ĪŻ

ź╗źŁźÕźóź½®`ź╔ż╬▒Ē╩Š

Ž¹Ęčš▀▒Ż╗żż╚░▓ą─ż╬ż┐żßż╦Īóź½®`ź╔Ę¼║┼Īóėąä┐Ų┌Ž▐Īó░Ą║┼ż╩ż╔ż╬ųžę¬ż╩ź½®`ź╔Ūķ▒©ż“░▓╚½ż╦▒Ē╩ŠżĘż▐ż╣ĪŻ

ź╚®`ź»ź¾ź▐ź═®`źĖźŃ®`

╣╦┐═ż╦īØżĘżŲĪó░▓╚½żŪźµź╦®`ź»ż╩źŪźĖź┐źļź½®`ź╔╣▄└Ē╠Õ“Yż“╠ß╣®żĘż▐ż╣ĪŻ

▒╩▒§▒Ęż╬▒Ē╩Šż¬żĶżėēõĖ³

źóźūźĻź▒®`źĘźńź¾─┌żŪĖ÷╚╦╩Č▒Ę¼║┼ż“░▓╚½ż╦▒Ē╩ŠżĘĪóź½®`ź╔╗ßį▒ż¼▒╩▒§▒ĘĘ¼║┼ż“ēõĖ³żŪżŁżļżĶż”ż╦żĘż▐ż╣ĪŻ

ź½®`ź╔ź│ź¾ź╚źĒ®`źļ

Ęū╩¦żõĄ┴─čż╦żóż├ż┐ź½®`ź╔ż╬Č│Įßżõ╬▐ä┐╗»ż╩ż╔ż╬ųžę¬ż╩╗·─▄ż╦Īóę°ąąźóźūźĻź▒®`źĘźńź¾ż½żķźóź»ź╗ź╣żŪżŁżļżĶż”ż╦żĘż▐ż╣ĪŻ

╠žÅš

źūźĒźėźĖźńź╦ź¾ź░ż╬źūź├źĘźÕ

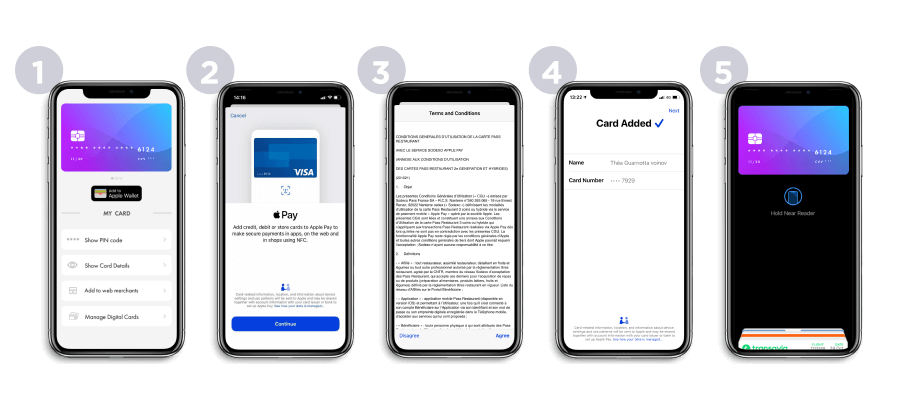

Apple PayżõGoogle Payż╩ż╔ż╬eź”ź®źņź├ź╚ż╦źŪźĖź┐źļź½®`ź╔ż“źūź├źĘźÕżĘż┐żĻĪóeź│ź▐®`ź╣╝ė├╦ĄĻżõClick to Payż╦źŪźĖź┐źļź½®`ź╔ż“źūź├źĘźÕżĘż┐żĻż╣żļ▒Ń└¹ż╩ĘĮĘ©ĪŻ

Apple Payż“╠ß╣®ż╣żļż╦żŽĪóŃyąążŽĪóŃyąąźóźūźĻż½żķų▒ĮėĪóź½®`ź╔ż╦▒žĒÜż╬źóźūźĻ─┌Apple Payźūź├źĘźÕźūźĒźėźĖźńź╦ź¾ź░ż“īgū░ż╣żļ▒žę¬ż¼żóżĻż▐ż╣ĪŻApple Payźūź├źĘźÕźūźĒźėźĖźńź╦ź¾ź░ż“┤Ņ▌dżĘż┐51╩ėŲĄźŌźąźżźļSDKż“╩╣ė├ż╣żņżąĪóżĮżņż¼┐╔─▄ż╦ż╩żĻż▐ż╣ĪŻ

źŌźąźżźļźąź¾źŁź¾ź░ż╬źµ®`źČ®`żŽĪóVisaź½®`ź╔ż╚Mastercardź½®`ź╔ż“źĄ®`ź╔źč®`źŲźŻż╬źŪźĖź┐źļź”ź®źņź├ź╚Ż©Apple Payż└ż▒żŪż╩ż»ĪóGoogle PayĪóSamsung PayĪóGarmin PayĪóFitBit PayĪóĪóeź│ź▐®`ź╣Ż®ż╦░▓╚½ż╦ų▒Įėźūź├źĘźÕżŪżŁż▐ż╣ĪŻ Ńyąąż╬ŅÖ┐═żŽĪóż╣żŪż╦Ńyąąż╦żĶż├żŲšJį^żĄżņżŲżżżļż┐żßĪóź╣źŲź├źūźóź├źūšJį^ż╩żĘżŪż│żņż“ąąż”ż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

Apple Payż╬ż¬┐═śöŽ“ż▒ż╬╩╦ūķż▀żŽ┤╬ż╬ż╚ż¬żĻżŪż╣Ż║

- źąź¾źŁź¾ź░źóźūźĻżŪĪĖApple Walletż╦ūĘ╝ėĪ╣ź▄ź┐ź¾ż“ź»źĻź├ź»żĘż▐ż╣ĪŻ

- ═©ų¬ż“╚Ę╚ŽżĘĪó╔·╠Õ╚Žį^ż“ŠAąążĘż▐ż╣ĪŻ

- Apple Payż╬└¹ė├╣µį╝ż╦═¼ęŌżĘż▐ż╣ĪŻ

- ź½®`ź╔ż¼ź”ź®źņź├ź╚ż╦ūĘ╝ėżĄżņżļż╬ż“┤²ż┴ż▐ż╣ĪŻ

- ═Ļ┴╦żŪż╣ŻĪ ż│żņżŪĪóApple PayŻ©POSż▐ż┐żŽź¬ź¾źķźżź¾Ż®żŪźŪźĖź┐źļź½®`ź╔ż“╩╣ė├żĘżŲų¦ÆBżżĪóŃyąąźóźūźĻżŪź½®`ź╔ż“╣▄└ĒżŪżŁż▐ż╣ĪŻ

ż╣ż┘żŲż╬źµ®`ź╣ź▒®`ź╣ż╦īØż╣żļĪó═Ļ╚½ż╦╝“╦ž╗»żĄżņż┐ų¦ÆBżżż╬ż┐żßż╬Št║ŽĄ─ż╩╣╦┐═╠Õ“Y

- └¹▒Ńąįż╚ź╗źŁźÕźĻźŲźŻŻ║ ź”ź®źņź├ź╚źóźūźĻĪóeź│ź▐®`ź╣śIš▀ż╬ź”ź¦źųźĄźżź╚ĪóClick to Payż╩ż╔ż╦ź½®`ź╔ż╬įö╝Üż“╩ųäėżŪ╚ļ┴”ż╣żļ▒žę¬żŽżóżĻż▐ż╗ż¾

- │šŠ▒▓§▓╣ż¬żĶżė▓č▓╣▓§│┘▒░∙│”▓╣░∙╗ÕŻ©╗ź╗╗ąįż╬żóżļźŪźėź├ź╚Ī󟻟ņźĖź├ź╚ĪóźūźĻź┌źżź╔Ī󿬿Ķżėż╣ż┘żŲż╬ź½®`ź╔źĘź╣źŲźÓŻ®ż╬ź╚®`ź»ź¾╗»ż╦╗∙ż┼ż»Į½└┤ż“╝¹Š▌ż©ż┐╔Ķ╝Ų

- ▒╩┤Ī▒Ę░Ą║┼╗»ż╚╝³╣▄└Ēż“║¼żßĪó═│ę╗żĄżņż┐ĘĮĘ©Ż©ź▐źļź┴ź╣źŁ®`źÓ/źµ®`ź╣ź▒®`ź╣/ź▐źļź┴░õ▓č│¦Ż®żŪźūźĒźėźĖźńź╦ź¾ź░╣▄└Ēż“źūź├źĘźÕżĘż▐ż╣

ż╣ż┘żŲż╬źµ®`ź╣ź▒®`ź╣ż╦īØż╣żļźūź├źĘźÕźūźĒźėźĖźńź╦ź¾ź░ż╬Īó═│ę╗żĄżņĪó╝“╦ž╗»żĄżņż┐═│║Ž

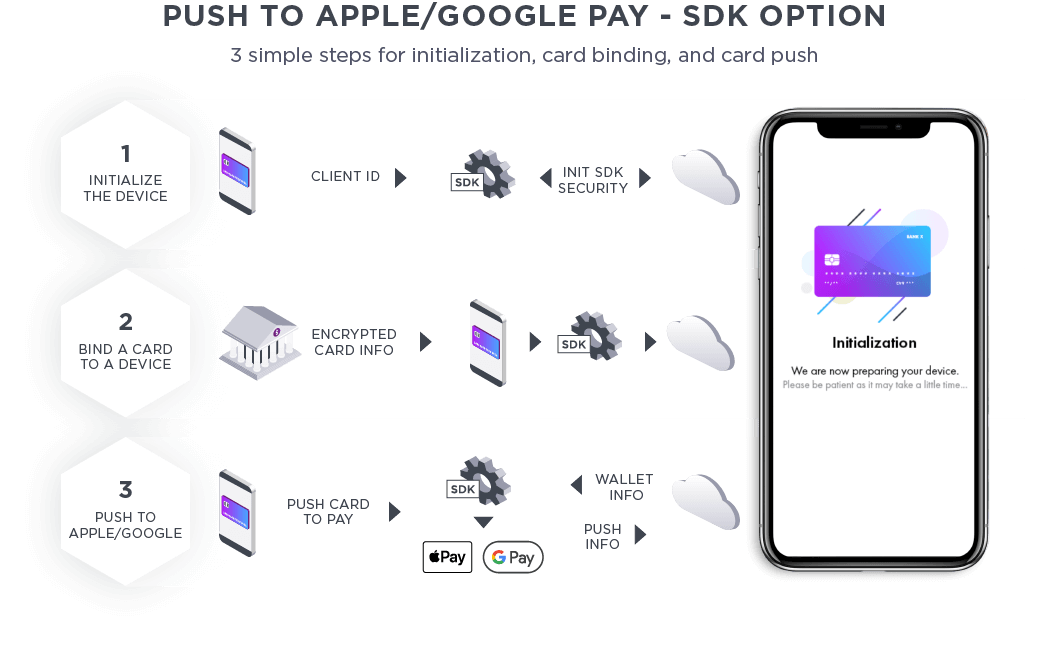

Įy║ŽżĄżņż┐PCI-DSSźĄ®`źėź╣Ż©Apple PayšJČ©Ż®ż╦żĶżĻĪóźūźĒźĖź¦ź»ź╚ż╚Įy║Žż¼║å╦ž╗»żĄżņż▐ż╣ĪŻ ŃyąążŽĪó░▓╚½ż╩źŌźąźżźļSDKż“źĄź▌®`ź╚ż╚Įy║ŽżĘĪó┤╬ż╬3ż─ż╬╩ųĒśż╦ÅŠż”▒žę¬ż¼żóżĻż▐ż╣Ż║

- źŌźąźżźļ│¦Č┘░Łż╬│§Ų┌╗»Ż║ źŌźąźżźļźóźūźĻżŽźŌźąźżźļSDKż“║¶żė│÷żĘĪóClientIDż“╣▓ėążĘż▐ż╣

- źŪźąźżź╣ż╬źąźżź¾źŪźŻź¾ź░Ż║ źŌźąźżźļźóźūźĻżŽĪó░Ą║┼╗»żĄżņż┐PANż▐ż┐żŽź½®`ź╔IDż“źūź├źĘźÕżĘżŲżĮż╬źŌźąźżźļSDKż╦źąźżź¾ź╔żĘż▐ż╣

- ź½®`ź╔ż╬źūź├źĘźÕŻ║ źŌźąźżźļźóźūźĻżŽĪóź½®`ź╔ż“╚╬ęŌż╬źµ®`ź╣ź▒®`ź╣ż╦źūź├źĘźÕż╣żļż┐żßż╦źŌźąźżźļSDKż“║¶żė│÷żĘż▐ż╣

*żĮż╬╦¹ż╬īgū░ź¬źūźĘźńź¾żŽę°ąążŪ╚Ę╚ŽżŪżŁż▐ż╣

╦¹ż╬ź”ź®źņź├ź╚Īóeź│ź▐®`ź╣╝ė├╦ĄĻĪóClick to Payżžż╬źūź├źĘźÕż╩ż╔ĪóżĮż╬╦¹ż╬źµ®`ź╣ź▒®`ź╣żŌź½źą®`żĘżŲżżż▐ż╣ĪŻ

ź½®`ź╔╦∙ėąš▀ż╦źūź├źĘźÕźūźĒźėźĖźńź╦ź¾ź░ż“╠ß╣®żĘż┐żż│Ī║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

ź╗źŁźÕźóź½®`ź╔ż╬▒Ē╩Š

▒╩░õ▒§-Č┘│¦│¦£╩Æćż╬ź½®`ź╔źŪźŻź╣źūźņźż

źŪźĖź┐źļź½®`ź╔żŪż╬ļŖūė╔╠╚Īę²ų¦ÆBżżż“ėąä┐ż╦ż╣żļż╦żŽĪóŃyąąż¼ź»źķźżźóź¾ź╚ż╦ź½®`ź╔Ę¼║┼ż“▒Ē╩ŠżŪżŁżļ▒žę¬ż¼żóżĻż▐ż╣ĪŻ ę╗░ŃĄ─ż╦Īóź½®`ź╔Ūķł¾ż“▒Ē╩Šż╣żļż│ż╚ż╦żŽČÓż»ż╬└¹ĄŃż¼żóżĻż▐ż╣Ż║

- ╝┤╩▒╣║╚ļŻ║ź½®`ź╔╦∙ėąš▀żŽĪó╬’└ĒĄ─ż╩ź½®`ź╔ż“╩▄ż▒╚Īż├żŲżżż╩ż»żŲżŌĪó│§╚šż½żķ╣║╚ļż╦╩╣ė├żŪżŁż▐ż╣

- żĶżĻ▒Ń└¹ż╦Ż║ź½®`ź╔╦∙ėąš▀ż¼ż│żņżķż╬Ūķ▒©ż╦źóź»ź╗ź╣żĘżõż╣ż»ż╩żĻż▐ż╣ĪŻĘ│ż’żĘżĄż¼╝§żĻĪóź½®`ź╔ż¼čĪÆkų½ż╬ę╗Ę¼ż╦ż╩żĻĪóź½®`ź╔╦∙ėąš▀żŽżĶżĻ▒Ń└¹ż╩ź½®`ź╔ż“╩╣ż”żĶż”ż╦ż╩żĻż▐ż╣ĪŻ

- żĶżĻ░▓╚½ż╦Ż║ź½®`ź╔Ūķ▒©ż“źūźķź╣ź┴ź├ź»ź½®`ź╔ż½żķ▓┐ĘųĄ─ż╦╚ĪżĻ│²ż»ż│ż╚ż¼żŪżŁż▐ż╣

- ż╣ż┘żŲż╬źµ®`ź╣ź▒®`ź╣Ż║┤┐╗éż╩źą®`ź┴źŃźļź½®`ź╔żŪżŌ╗·─▄ż╣żļ

╚½╠Õż╚żĘżŲĪóźąź¾źŁź¾ź░źóźūźĻż╦ź½®`ź╔Ūķ▒©ż“▒Ē╩Šż╣żļż│ż╚żŽĪóżĶżĻČÓż»ż╬└¹ė├ż╚▓╗š²ąą×ķż╬╝§╔┘ż╦ż─ż╩ż¼żĻż▐ż╣ĪŻ

ż┐ż└żĘż│ż╬żĶż”ż╩ĘŪ│Żż╦╗·├▄ąįż╬Ė▀żżŪķ▒©ż“▒Ē╩Šż╣żļ│Ī║ŽĪóźąź¾źŁź¾ź░źóźūźĻż¼▒╩░õ▒§-Č┘│¦│¦ę¬╝■ż╦£╩Æćż╣żļ▒žę¬ż¼żóżĻż▐ż╣ĪŻ

51╩ėŲĄż╬źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾żŽĪóż│ż”żĘż┐šnŅ}ż“ĮŌøQżĘż▐ż╣ĪŻ iOSż╚Androidż╬üIĘĮż╦īØÅĻżĘż┐Ą▒╔ńż╬źŌźąźżźļźĮźšź╚ź”ź¦źóķ_░kźŁź├ź╚Ż©SDKŻ®ż╚Ī󟔟¦źųźĄ®`źėź╣ź┘®`ź╣ż╬Įy║ŽżŽĪóźŌźąźżźļźóźūźĻź▒®`źĘźńź¾ż╚Ńyąąż╬ķgżŪÖC├▄Ūķł¾ż“▄×╦═ż╣żļż┐żßż╬PCI DSSż╦£╩ÆćżĘżŲżżż▐ż╣ĪŻ

źŌźąźżźļ│¦Č┘░ŁżŽż▐ż┐ĪóźĮźšź╚ź”ź¦źóźóźūźĻź▒®`źĘźńź¾ż╦īØż╣żļęĄĮńūŅĖ▀ż╬ź╗źŁźÕźĻźŲźŻę¬╝■ż╦£╩ÆćżĘżŲż¬żĻĪó╗·├▄ąįż╬Ė▀żżŪķ▒©ż“░▓╚½ż╦▒Ē╩Šż╣żļż╚żżż”Į╚┌╗·ķvż╬Ų┌┤²ż╦ÅĻż©żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

ź½®`ź╔▒Ē╩ŠŻ║ ŃyąąźóźūźĻżŪÖC├▄ąįż╬Ė▀żżź½®`ź╔ż╬įö╝ÜŪķł¾Ż©ź½®`ź╔Ę¼║┼Īóėąä┐Ų┌Ž▐ĪóCVVĪóCVV2Ż®ż“░▓╚½ż╦▒Ē╩ŠżĘż▐ż╣ĪŻ

ż│żņż╦żĶżĻĪó╣╦┐═żŽ╬’└ĒĄ─ż╩ź½®`ź╔ż“│ųż─ż│ż╚ż╩ż»Ī󟬟¾źķźżź¾żŪż╬ź½®`ź╔ų¦ÆBżżż¼żŪżŁż▐ż╣ĪŻ

ųą║╦ż╦ūķż▀▐zż▐żņż┐ź╗źŁźÕźĻźŲźŻ

Ą▒╔ńż╬░▓╚½ż╩źżź¾ź┐®`źšź¦®`ź╣źĮźĻźÕ®`źĘźńź¾żŪżŽĪóź©ź¾ź╔ź─®`ź©ź¾ź╔ż╬░Ą║┼╗»źßź½ź╦ź║źÓż“╩╣ė├żĘĪ󟥮`źąż╚źŌźąźżźļźóźūźĻż╦ÖC├▄Ūķł¾ż“│ųż┐ż╗ż╩żżż│ż╚żŪĪóÖC├▄źŪ®`ź┐ż╬Å═║┼╗»żõĖ─żČż¾ż╬┐╔─▄ąįż“ÅžĄūĄ─ż╦┼┼│²żĘż▐ż╣ĪŻ ż│ż╬ż┐żßź½®`ź╔Ę¼║┼Īó░Ą║┼╬─ĪóPINź│®`ź╔ż╩ż╔ż╬ÖC├▄Ūķł¾ż“▀mŪąż╦╣▄└ĒżŪżŁż▐ż╣ĪŻ

ź½®`ź╔├¹ęÕ╚╦ż╦░▓╚½ż╩ź½®`ź╔źŪźŻź╣źūźņźżż“╠ß╣®ż╣żļż╦żŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

Ū┐┴”ż╩╣╦┐═╚Žį^

ź╗źŁźÕźĻźŲźŻż╚└¹▒Ńąįż╬╩╩Ūąż╩źąźķź¾ź╣

ŃyąąśIĮńż╦ż╚ż├żŲź╗źŁźÕźĻźŲźŻż¼ūŅā׎╚╩┬ĒŚżŪżóżļż│ż╚żŽķg▀`żżżóżĻż▐ż╗ż¾ż¼Īó└¹▒Ńąįż╚ź╗źŁźÕźĻźŲźŻż╬▀mŪąż╩źąźķź¾ź╣ż“ęŖż─ż▒żļż│ż╚żŽķLżżķgšnŅ}ż╚ż╩ż├żŲżŁż▐żĘż┐ĪŻ ŅÖ┐═żŽĪóźŌźąźżźļźŪźąźżź╣ż“╩╣ė├ż╣żļż╚żŁż╦Ė▀╦┘żŪ▒Ń└¹ż╩šJį^ż“Ū¾żßżŲżżż▐ż╣ĪŻ

░▓╚½ż╩źŌźąźżźļ│¦Č┘░Łż“╩╣ė├ż╣żļ│Ī║ŽĪóź╗źŁźÕźĻźŲźŻż“═ūąŁż╣żļ▒žę¬żŽżóżĻż▐ż╗ż¾ĪŻ

źŌźąźżźļźšźĪ®`ź╣ź╚ż╬źŪźČźżź¾

░┬▒▓·źąź¾źŁź¾ź░ż╬į╦ė├Īóų¦ÆBżżĪóż▐ż┐żŽźŌźąźżźļźąź¾źŁź¾ź░ż╬żżż║żņż╬│Ī║ŽżŪżŌĪ󟻟Ēź╣ź┴źŃź═źļż╬╣╦┐═ź╗źŁźÕźĻźŲźŻż“╚Ę▒Żż╣żļż╦żŽź╣ź▐®`ź╚źšź®ź¾ż¼ūŅ╩╩ż╩ź¬źūźĘźńź¾żŪż╣ĪŻ

- ▒Ń└¹Ż║ źŌźąźżźļšJį^żŽĪóūŅżŌżĶż»╩╣ė├żĄżņżļšJį^ą╬╩ĮżŪż╣

- ░▓╚½ż½ż─ź½ź╣ź┐ź▐źżź║┐╔─▄Ż║ ģgę╗ż╬źŪźąźżź╣żŪż╬ČÓę¬╦žšJį^ż╦żĶżĻĪóźŌźąźżźļżŽ¼Fį┌ĪóūŅĖ▀ż╬šJį^ź─®`źļżŪż╣

- Ä┌ż»Ųš╝░Ż║ ż█ż╚ż¾ż╔ż╬╚╦żŽź╣ź▐®`ź╚źšź®ź¾ż“│ųż├żŲżżż▐ż╣

- ź│ź╣ź╚ źčźšź®®`ź▐ź¾ź╣ż¼┴╝żżŻ║ źŽ®`ź╔ź”ź¦źóż“ī¦╚ļżĘż┐żĻĪóĖ▀ü²ż╩SMSż“╦═ą┼żĘż┐żĻż╣żļ▒žę¬żŽżóżĻż▐ż╗ż¾

▒╩│¦Č┘2£╩Æć

ĘĪĄ■┤Īż╦żĶżļŠ÷£gźĄ®`źėź╣ųĖ┴ŅŻ©PSD2Ż®żŽĪó╣╦┐═ż╬╚Žį^ż“Ū┐╗»żĘżŲĪ󿥿▐żČż▐ż╩ź┐źżźūż╬ź╚źķź¾źČź»źĘźńź¾Īó╠žż╦ź¬ź¾źķźżź¾š®Ų█ż╦īØżĘżŲūŅ┤¾Ž▐ż╬ź╗źŁźÕźĻźŲźŻż“╠ß╣®ż╣żļżĶż”ż╦Īóę°ąąż“║¾č║żĘżĘżŲżżż▐ż╣ĪŻ

▒╩│¦Č┘2żŽĪóź╚źķź¾źČź»źĘźńź¾╚Žį^ż╦Īóź╗źŁźÕźĻźŲźŻżŪ▒Ż╗żżĄżņżŲżżż╩żżĘŪ£╩Æćż╬ź’ź¾ź┐źżźÓźčź╣ź’®`ź╔Ż©░┐░š▒╩Ż®ż╦ę└╚╗ę└┤µżĘżŲżżżļČÓż»ż╬ę°ąąż╦ż╚ż├żŲż╬┐╬╠ŌżŪż╣ĪŻ

░▓╚½ż╩źŌźąźżźļSDKż“╩╣ė├ż╣żļż╚ĪóŃyąąż¼▒╩│¦Č┘2£╩Æćż╬šJį^ż“║åģgż╦ī¦╚ļżŪżŁĪóŅÖ┐═ż╦ż╚ż├żŲż╬└¹▒Ńąįż¼Ž“╔ŽżĘż▐ż╣ĪŻ

╩╩ÅĻą═ČÓę¬╦ž╚Žį^

Ą▒╔ńż╬░▓╚½ż╩źĮźĻźÕ®`źĘźńź¾żŽĪó1ę¬╦žż½żķč}╩²ę¬╦žż╬šJį^ż╦╗∙ż┼żżżŲżżż▐ż╣ĪŻ ūŅ│§ż╬ę¬ę“żŽĪóźŪźąźżź╣ż“ų„ꬿ╩ź╗źŁźÕźĻźŲźŻźßź½ź╦ź║źÓż“éõż©ż┐ĪĖą┼ŅmżŪżŁżļĪ╣źŪźąźżź╣ż╦ēõōQż╣żļż│ż╚żŪż╣ĪŻ ĪĖą┼ŅmżŪżŁżļĪ╣źŪźąźżź╣żŽĪó┤╬ż╬ę¬╦žż╬żżż║żņż½ż╚ĮMż▀║Žż’ż╗żļż│ż╚ż¼żŪżŁż▐ż╣Ż║

- źčź╣ź│®`ź╔

- źŪźąźżź╣ż╬źĒź├ź»ĮŌ│²Ż║ źčź┐®`ź¾ĪóPINź│®`ź╔Īóźčź╣ź│®`ź╔Īóż▐ż┐żŽźŪźąźżź╣żŪźĄź▌®`ź╚żĄżņżŲżżżļżĮż╬╦¹ż╬ĘĮĘ©Ż©Face IDż╩ż╔Ż®

- ųĖ╬Ų

- čš╚Ž╩Č

źĒ®`ź½źļźŌźąźżźļ│¦Č┘░Łż╬═Ō▓┐ż╦╔·╠Õ╚Žį^żõĖ÷╚╦źŪ®`ź┐ż¼▒Ż┤µż▐ż┐żŽäI└ĒżĄżņżļż│ż╚ż╩ż»Ī󟥮`źą®`▓Óż╬ź╗źŁźÕźĻźŲźŻź┴ź¦ź├ź»ż╦Ė▀Č╚ż╩░Ą║┼╗»ż¼Æ±ė├żĄżņżŲżżż▐ż╣ĪŻ

ŃyąążŽĪóŪ┐┴”ż╩╣╦┐═╚Žį^ż╬Ė„źņź┘źļż╦ķv▀Bż╣żļę¬╦žż╬ĮMż▀║Žż’ż╗ż“Č©┴xżĘż▐ż╣ĪŻ┤╬ż╦└²ż“╩ŠżĘż▐ż╣Ż║

- Ą═Ż║ źŪźąźżź╣ż╬źĒź├ź»ĮŌ│²ż▐ż┐żŽųĖ╬ŲšJį^

- ųąŻ║ ųĖ╬ŲšJį^+źčź╣ź│®`ź╔

- Ū┐Ż║ ųĖ╬ŲšJį^ż▐ż┐żŽźčź╣ź│®`ź╔+čš╚Ž╩Č

Ė▀Č╚ż╩ź╗źŁźÕźĻźŲźŻźßź½ź╦ź║źÓ

Ą▒╔ńż╬źŌźąźżźļ│¦Č┘░ŁżŽĪóĖ▀Č╚ż╩ź▐źļź”ź¦źó╣źō─ż½żķ╣╦┐═ż“▒Ż╗żżĘĪóżĮż╬ČÓ▓Ńź╗źŁźÕźĻźŲźŻ╗·─▄ż“═©żĖżŲź╣ź▐®`ź╚źšź®ź¾ż“ĪĖą┼ŅmżŪżŁżļĪ╣źŪźąźżź╣ż╦ēõ╗╗żĘż▐ż╣Ż║

- źŪźąźżź╣ż╬źąźżź¾źŪźŻź¾ź░

- źļ®`ź╚Ś╩│÷

- ─čši╗»

- Ė─żČż¾Ę└ų╣

- źóź¾ź┴źŪźąź├ź░

- źóź¾ź┴ź»źĒ®`ź╦ź¾ź░

╚Žį^ź¬źūźĘźńź¾ż╬ę╗▓┐

Ą▒╔ńż╬šJį^źĮźĻźÕ®`źĘźńź¾żŽĪó▀\ė├ź┴źŃź═źļż╦ķvéSż╩ż»Īóź╣ź▐®`ź╚źšź®ź¾ż“╩╣ė├żĘżŲŪ┐┴”ż╩╣╦┐═╚Žį^ż“ąąż”żóżķżµżļ╚Žį^ź¬źūźĘźńź¾ż╬ę╗▓┐ż╦ż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ źµ®`ź╣ź▒®`ź╣żŽ┤╬ż╬ż╚ż¬żĻżŪż╣Ż║

- źóź½ź”ź¾ź╚żžż╬źóź»ź╗ź╣

- 3DS šJį^

- ź»źņźĖź├ź╚▄×╦═Īó▒╩2▒╩

- źŌźąźżźļĘŪĮė┤źą═Š÷£gż╚▓ŽĖķź│®`ź╔

╩╦ūķż▀

└²Ż║ 3DS 2.0 eź│ź▐®`ź╣ų¦ÆBżżż╦żĶżļźŪź╣ź»ź╚ź├źūź┴ź¦ź├ź»źóź”ź╚

- ź╚źķź¾źČź»źĘźńź¾żŽźŪź╣ź»ź╚ź├źūź│ź¾źįźÕ®`ź┐®`żŪ┐¬╩╝żĄżņż▐ż╣ĪŻ

- źūź├źĘźÕ═©ų¬ż¼źŌźąźżźļźŪźąźżź╣ż╦╦═ą┼żĄżņĪóę°ąąźóźūźĻź▒®`źĘźńź¾ż¼┐¬żŁż▐ż╣ĪŻ

- ŅÖ┐═żŽĪóŻ©ģg╝āż╩═¼ęŌż½żķČÓę¬╦žšJį^ż▐żŪŻ®ŽŻ═¹ż╣żļźčź┐®`ź¾ż╦ÅŠż├żŲŪ┐┴”ż╩šJį^ż“īg╩®żĘż▐ż╣ĪŻ

- ų¦ÆBżżź┌®`źĖżŽĪó╚Īę²ż╬Įß╣¹żŪūįČ»Ą─ż╦Ė³ą┬żĄżņż▐ż╣ĪŻ

ź½®`ź╔╦∙ėąš▀ż╦Ū┐┴”ż╩╣╦┐═╚Žį^ż“╠ß╣®żĘż┐żżł÷║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

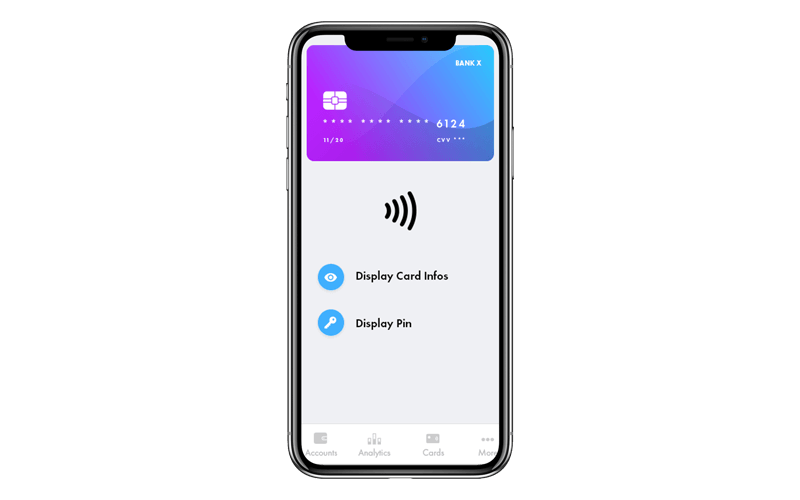

ź╚®`ź»ź¾ź▐ź═®`źĖźŃ®`

żĶżĻČÓż»ż╬ź╚®`ź»ź¾żŽĪóżĶżĻČÓż»ż╬ųŲė∙ż╬▒žę¬ąįż“ęŌ╬ȿʿ▐ż╣

Žųį┌Īóź╚®`ź»ź¾╗»żŽź½®`ź╔░kąąš▀ż╬▒Ļ£╩żŪż╣ż¼Īóź½®`ź╔ż╬źŪźĖź┐źļ╗»żŽż╣ż┘żŲż“żĶżĻĖ┤ļjż╦żĘż▐ż╣ĪŻ

- ź½®`ź╔╦∙ėąš▀żŽĪ󿥿▐żČż▐ż╩▒ź│ź▐®`ź╣꥚▀żõ▒Ę╣¾░õź”ź®źņź├ź╚ż╦▒Ż┤µżĄżņżŲżżżļźŪźĖź┐źļź½®`ź╔ż“źĘź¾źūźļż½ż─źĘ®`źÓźņź╣ż╩ĘĮĘ©żŪż╔ż╬żĶż”ż╦ųŲė∙żŪżŁż▐ż╣ż½Ż┐

- ź½®`ź╔╦∙ėąš▀żŽż╔ż╬żĶż”ż╦żĘżŲź╚®`ź»ź¾ż╬═│║ŽżĄżņż┐źėźÕ®`ż“│ųż─ż│ż╚ż¼żŪżŁż▐ż╣ż½Ż┐

- ę°ąążŽż╔ż╬żĶż”ż╦żĘżŲźµ®`źČ®`źšźņź¾ź╔źĻ®`ż╩╠Õ“Yż“╠ß╣®żŪżŁż▐ż╣ż½Ż┐

┤Ī▒╩▒§ų„Ą╝ż╦żĶżļżĶżĻźĘź¾źūźļżŪ▒Ń└¹ż╩ź╚®`ź»ź¾╗»

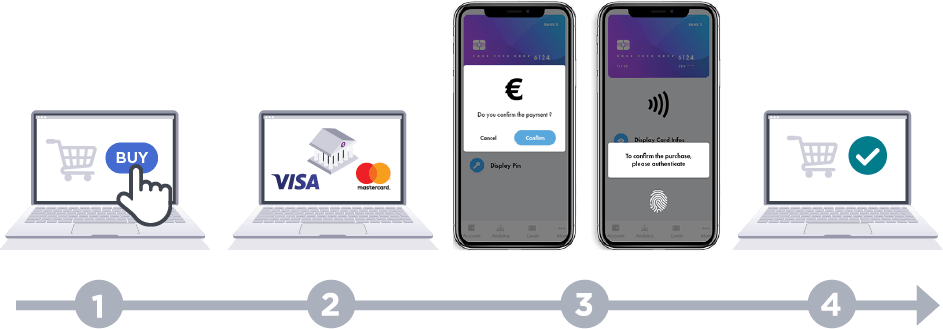

Ą▒╔ńż╬ź╚®`ź»ź¾ź▐ź═®`źĖźŃ®`żŽĪóź½®`ź╔źĘź╣źŲźÓż╚║åģgż╦Įy║ŽżŪżŁż▐ż╣ĪŻ APIż“╩╣ė├żĘżŲĪóż╣ż┘żŲż╬źµ®`ź╣ź▒®`ź╣ż╬ź╚®`ź»ź¾ż╬źūźĒźėźĖźńź╦ź¾ź░ż╚źķźżźšźĄźżź»źļ╣▄└Ēż“Įy║ŽżĘĪóź½®`ź╔äI└Ēš▀ż╦żĶż├żŲ╠ß░ĖżĄżņżŲżżżļż█ż╚ż¾ż╔ż╬źĮźĻźÕ®`źĘźńź¾żĶżĻżŌĪóźĘź¾źūźļżŪ▒Ń└¹ż╩żŌż╬ż╦żĘż▐ż╣ĪŻ

źµ®`źČ®`żŽź½®`ź╔ż“ą┬żĘżżźŪźąźżź╣ż▐ż┐żŽź▐®`ź┴źŃź¾ź╚ż╦źūź├źĘźÕżĘĪóź╚®`ź»ź¾ż╬╩ėęÖ╗»Īóź╚®`ź»ź¾ż╬ę╗╩▒═Żų╣Īóį┘┐¬ĪóŽ„│²Īóż▐ż┐ź½®`ź╔żõą»ÄĪĄń╗░ż╬Į╗╗╗ĪóĘū╩¦ĪóĄ┴─čż¼░k╔·żĘż┐│Ī║ŽżŽĪóź╚®`ź»ź¾ż“ūįČ»Ą─ż╦Ė³ą┬ż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

ź╚®`ź»ź¾ż“źūź├źĘźÕżĘżŲźµ®`źČ®`ż╦═Ļ╚½ż╩ųŲė∙ż“ėļż©żļ═│ę╗żĄżņż┐ĘĮĘ©

ź½®`ź╔╦∙ėąš▀ż╦ź╚®`ź»ź¾╣▄└Ēż“╠ß╣®żĘż┐żż│Ī║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

░kąąš▀░š│¦▒╩źŽźų

Apple PayĪóGoogle PayĪóeź│ź▐®`ź╣ż╩ż╔ż╬ź╚®`ź»ź¾╗»ż“║åģgż╦ķ_╩╝żŪżŁż▐ż╣

źŪźĖź┐źļź½®`ź╔ż╚╝┤Ģr░kąążŽą┬żĘżż│ŻūRżŪż╣ĪŻ żĮżĘżŲżĮżņżŽĪóTSPźżź╬ź┘®`źĘźńź¾ż╬╝ė╦┘ż╚ż╚żŌż╦ĪóŃyąąķv▀Bż╬äI└Ēż╬č}ļjżĄż“ēłż╣ż│ż╚ż╦ż─ż╩ż¼żĻż▐żĘż┐ĪŻ Ńyąąż¼▒žę¬ż╚żĘżŲżżżļż╬żŽĪóźŪźĖź┐źļź½®`ź╔ż╬Įy║ŽźĄ®`źėź╣żŪż╣ĪŻ

Ą▒╔ńż╬░kąąš▀░š│¦▒╩źŽźųż“╩╣ė├ż╣żļż╚ĪóŃyąążŽż╣ż┘żŲż╬źŪźĖź┐źļź½®`ź╔ż╬źµ®`ź╣ź▒®`ź╣ż╚źšźĒ®`Ż©OEM NFCź”ź®źņź├ź╚Īó░kąąš▀ź”ź®źņź├ź╚Īóeź│ź▐®`ź╣ź╚®`ź»ź¾Ż®ż“║åģgż╦ŲäėżĘĪóSchemes TSPż½żķż╬źŪźĖź┐źļ╗»ż╚źķźżźšźĄźżź»źļ╣▄└Ēźßź├ź╗®`źĖż“ĪóĮyę╗żĄżņ║å╦ž╗»żĄżņż┐ĘĮĘ©żŪ╣▄└ĒżŪżŁż▐ż╣ĪŻ

ź╣źŁ®`źÓżžż╬ż╣ż┘żŲż╬┤Ī▒╩▒§ĮėŠAżŽĪóĘĪ▓į│┘░∙│▄▓§│┘ż╦żĶż├żŲż╣żŪż╦╚Žį^ż¬żĶżė╣▄└ĒżĄżņżŲżżżļż┐żßĪó╚Žį^źūźĒź╗ź╣ż¼╝“╦ž╗»żĄżņĪóę°ąążŽźŌźąźżźļźšźĪ®`ź╣ź╚ż╬źŪźĖź┐źļź½®`ź╔╠Õ“Yż“╝“ģgż╦╣╦┐═ż╦╠ß╣®żŪżŁż▐ż╣ĪŻ

░kąąš▀ż╬ż┐żßż╬═│ę╗żĄżņż┐ĮėŠA

- ░kąąš▀Ž“ż▒ż╬šJČ©Visa VTSĪóMastercard MDESĪ󿬿ĶżėCartes BancairesŻ©CBŻ®żŪżóżĻĪóŽļČ©żĄżņżļż╣ż┘żŲż╬źµ®`ź╣ź▒®`ź╣ż╦īØÅĻżĘżŲżżż▐ż╣Ż║ Apple PayĪóGoogle PayĪóSamsung PayĪóGarmin PayĪóeź│ź▐®`ź╣ź╚®`ź»ź¾ż╩ż╔ĪŻ

- ź½®`ź╔ż╬ĄŪÕhŻ©źūź├źĘźÕźūźĒźėźĖźńź╦ź¾ź░Īó▒╩┤Ī▒Ęź©ź¾ź╚źĻż╩ż╔Ż®ż½żķź╚®`ź»ź¾ż╬źķźżźšźĄźżź»źļ╣▄└Ēż▐żŪĪóģgę╗ż╬┤Ī▒╩▒§ź╗ź├ź╚ż“ĮķżĘżŲż╣ż┘żŲż╬░▓╚½ż╩═©ą┼ż“äI└ĒżĘż▐ż╣

- ═│║ŽżĄżņż┐ź╚®`ź»ź¾╣▄└Ēź─®`źļż“╠ß╣®żĘż▐ż╣Ż©ź▐źļź┴ź╣źŁ®`źÓĪóź▐źļź┴źŪźąźżź╣Īóź▐źļź┴źµ®`ź╣ź▒®`ź╣Ż®

- ├¶Į▌ąįĪó╩ą│Ī═Č╚ļż▐żŪż╬╩▒╝õż╬Č╠╦§Ī󿬿ĶżėĖ▀źņź┘źļż╬╩╩ÅĻż“īgŽųżĘż▐ż╣

- ░š│¦▒╩ż╚źūźĒź╗ź├źĄż╬ę└┤µķvéSż“ųŲŽ▐żĘż▐ż╣

╩╦ūķż▀

51╩ėŲĄ iTSPźŽźųż╦żŽĪóĖ▀Č╚ż╩ź╚®`ź»ź¾źķźżźšźĄźżź»źļ╣▄└ĒÖC─▄ż¼ź═źżźŲźŻźųżŪĮMż▀▐zż▐żņżŲżżż▐ż╣ĪŻ ż│żņż╦żĶżĻĪó┤╬ż╬ż│ż╚ż¼┐╔─▄ż╦ż╩żĻż▐ż╣Ż║

- Įyę╗żĄżņż┐ź▐źļź┴ź╣źŁ®`źÓĪóź▐źļź┴źµ®`ź╣ź▒®`ź╣ż╬ĘĮĘ©żŪź╚®`ź»ź¾ż“╣▄└ĒŻ©ę╗Ģr═Żų╣Īóę╗Ģr═Żų╣ĮŌ│²ĪóŽ„│²Ż®żĘż▐ż╣ CMSż╬ÆłÅłÖC─▄ż╚żĘżŲWebźąź├ź»ź¬źšźŻź╣ź─®`źļż▐ż┐żŽAPIż“╗Ņė├żĘż▐ż╣

- źąź├ź»ź¬źšźŻź╣ż╬ź½®`ź╔ź┴®`źÓż¼Īóź╣źŁ®`źÓż¬żĶżė░õ▓č│¦╚½╠ÕżŪź»źķźżźóź¾ź╚ż┤ż╚ż╬ź╚®`ź»ź¾Ż©░õ▓╣░∙╗Õ▒§Č┘ĪóźŪźąźżź╣Īóź╚®`ź»ź¾Īóźµ®`ź╣ź▒®`ź╣ż╩ż╔Ż®ż╬╝»į╝źėźÕ®`ż“│ųż─ż│ż╚ż¼żŪżŁżļżĶż”ż╦żĘż▐ż╣

- ▒╩┤Ī▒Ęż¼Ė³ą┬Ż©Ęū╩¦ĪóĄ┴─čĪóź½®`ź╔ż╬Ė³ą┬ż╩ż╔Ż®żĄżņż┐ż╚żŁż╦Īóą┬żĘżż▒╩┤Ī▒Ęż“╝╚┤µż╬ź╚®`ź»ź¾ż╦į┘ĖŅżĻĄ▒żŲżĘż▐ż╣

ź╚®`ź»ź¾ż╬źūźĒźėźĖźńź╦ź¾ź░

- ź½®`ź╔Ūķ▒©ż“╚ĪĄ├ż╣żļ

- ź╚®`ź»ź¾źĻź»ź©ź╣ź┐®`ż╚źĻź╣ź»Ūķ▒©ż╦╗∙ż┼żżżŲź╚®`ź»ź¾╗»ż“│ą╚Žż╣żļ

ź╣źŲź├źūźóź├źū

- ░š│¦▒╩ż╦╚Žį^ĘĮĘ©ż“╠ß╣®ż╣żļ

- ░┐░š▒╩źĻź»ź©ź╣ź╚źßź├ź╗®`źĖż“╦═ą┼żĘĪó│Ī║Žż╦żĶż├żŲżŽ░kąąš▀ż╬╝╚┤µż╬│¦▓č│¦ż▐ż┐żŽĄńūėźß®`źļźĄ®`źėź╣ż╦╩╩ÅĻż╣żļ

- ź╚®`ź»ź¾ż“ėąä┐╗»ż╣żļ

źķźżźšźĄźżź»źļ╣▄└Ē

- ź╚®`ź»ź¾ż╬ėąä┐╗»Īóę╗╩▒═Żų╣Īóį┘┐¬Ī󿬿ĶżėŽ„│²

- ź½®`ź╔ż“Ė³ą┬ż╣żļ

═©ų¬

- ź╚®`ź»ź¾ż╚ź½®`ź╔ż“╩▄ż▒╚Īżļ

- ░š│¦▒╩ż¬żĶżėź╚®`ź»ź¾źĻź»ź©ź╣ź┐®`ż½żķ═©ų¬ż“╩▄ą┼ż╣żļ

ź½®`ź╔╦∙ėąš▀ż╦░kąąš▀░š│¦▒╩źŽźųż“╠ß╣®ż╣żļł÷║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

▒Ę╣¾░õ░kąąš▀ź”ź®źņź├ź╚

ź½®`ź╔╦∙ėąš▀ż╦ź┐ź├źūźóź¾ź╔ź┌źżų¦ÆBżżż╬└¹▒Ńąįż“╠ß╣®żĘż▐ż╣

Į±╚šż╬įńżżź┌®`ź╣żŪ▀M╗»ż╣żļźŪźĖź┐źļ╩└ĮńżŪżŽĪóŃyąąż╬ŅÖ┐═żŽĪóźŌźąźżźļźšźĪ®`ź╣ź╚ż╬║åģgż╩Ńyąą╠Õ“Yż“Ų┌┤²żĘżŲżżż▐ż╣ĪŻ NFC Issuer Walletż“╩╣ė├ż╣żļż╚ĪóŃyąążŽų¦ÆBżżź½®`ź╔ż“ŃyąąźóźūźĻż╦║åģgż╦źŪźĖź┐źļ╗»żŪżŁĪóź½®`ź╔╦∙ėąš▀żŽź╣ź▐®`ź╚źšź®ź¾żŪĪĖź┐ź├źūżĘżŲų¦ÆBż”Ī╣ż│ż╚ż¼żŪżŁż▐ż╣ĪŻ ż│żņż╦żĶżĻĪóź½ź╣ź┐ź▐®`ź©ź¾ź▓®`źĖźßź¾ź╚ż¼Ž“╔ŽżĘĪóźóźūźĻż╦ĖČ╝ėü²éÄż¼żŌż┐żķżĄżņż▐ż╣ĪŻź½®`ź╔╦∙ėąš▀ż¼POSżŪźóźūźĻż“╩╣ė├żŪżŁżļżĶż”ż╦ż╩ż├ż┐ż╚żŁż╦ĪóźóźūźĻż“║╬╗ž▓┘ū„żĘż╩ż▒żņżążżż▒ż╩żżż½ż“ŽļŽ±żĘżŲż▀żŲż»ż└żĄżżĪŻ

ęĄĮńż“źĻ®`ź╔ż╣żļ╚Žį^ż╚ź╗źŁźÕźĻźŲźŻ

51╩ėŲĄżŽĪóVisa VTSĪóMastercard MDESĪ󿬿ĶżėCartes BancairesŻ©CBŻ®ż╬šJČ©ż“╩▄ż▒żŲżżż▐ż╣ĪŻ Ą▒╔ńżŽĪóź½®`ź╔ź╣źŁ®`źÓż╦żĶżļūŅĖ▀ż╬ź╗źŁźÕźĻźŲźŻź│ź¾źūźķźżźóź¾ź╣ż“šFżļ╩²╔┘ż╩żżźūźĒźąźżź└®`ż╬1ż─żŪż╣ĪŻ

╩╦ūķż▀

Ą▒╔ńż╬źŌźąźżźļSDKż╚Ą▒╔ńż╬źóźĖźŃźżźļźĄź▌®`ź╚ż“Įy║Žż╣żņżąĪó║åģgż╦Īó═©│ŻżŽ2ż½į┬ęį─┌ż╦ĪóźĻźĻ®`ź╣ż¼żŪżŁż▐ż╣ĪŻ Įy║Žż“║å╦ž╗»żĘĪó╩ął÷═Č╚ļż▐żŪż╬Ģrķgż“Č╠┐sż╣żļż┐żßż╦ĪóČ└ūįż╬ęŖż┐─┐ż╚▓┘ū„Ėąż“éõż©ż┐ź█ź’źżź╚źķź┘źļż╬źµ®`źČ®`źżź¾ź┐®`źšź¦źżź╣ż▐ż┐żŽźóźūźĻź▒®`źĘźńź¾ż“╠ß╣®ż╣żļż│ż╚żŌżŪżŁż▐ż╣ĪŻ

īgū░ż╣żļż╚ĪóŅÖ┐═żŽų¦ÆBżżųŲŽ▐żõźŪ®`ź┐ĮėŠAż╩żĘżŪĪóź╣ź▐®`ź╚źšź®ź¾ż╬źąź¾źŁź¾ź░źóźūźĻżŪĪĖź┐ź├źūżĘżŲų¦ÆBż”Ī╣ż└ż▒żŪ£gż▀ż▐ż╣ĪŻ POSČ╦─®żŪź╣ź▐®`ź╚źšź®ź¾ż“ź┐ź├źūż╣żļż└ż▒żŪźóźūźĻż¼ŲäėżĘż▐ż╣ĪŻż│ż╬źĮźĻźÕ®`źĘźńź¾ż╦żŽĪó╚Īę²ĮŅ~ż╦ÅĻżĖżŲų¦ÆBżżż“įOČ©żŪżŁżļŪ┐┴”ż╩╣╦┐═╚Žį^Ż©PINĪóųĖ╬ŲĪóźŪźąźżź╣źĒź├ź»ĮŌ│²Īóčš╚Ž╩ČŻ®ż¼ź═źżźŲźŻźųż╦ĮMż▀▐zż▐żņżŲżżż▐ż╣ĪŻ

ź½®`ź╔╦∙ėąš▀ż╦NFC Issuer Wallet ż“╠ß╣®żĘż┐żżł÷║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

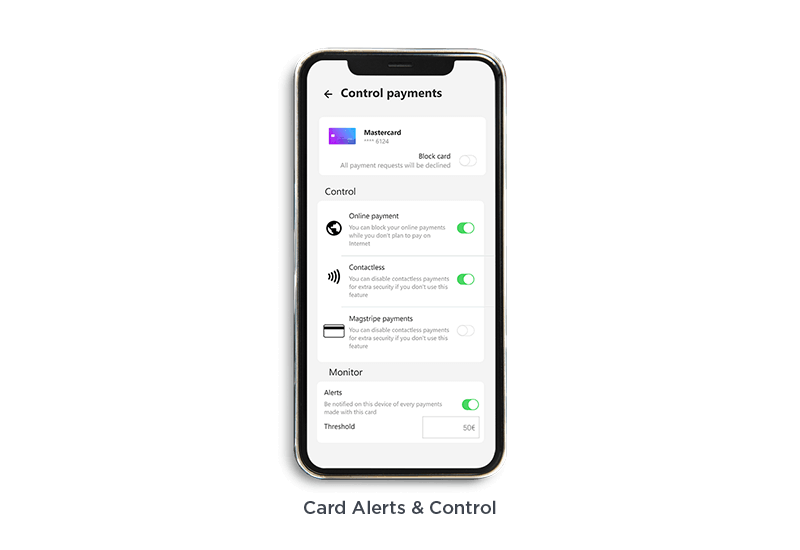

Card Alerts & Control

Ž¹┘Mš▀żŽĪóą┬żĘż»╦▓Ģrż╦ź½®`ź╔ŅÉż“╣▄└ĒżŪżŁżļĘĮĘ©ż“╠ĮżĘżŲżżż▐ż╣ĪŻ Ž¹┘Mš▀żŽ51╩ėŲĄ Card AlertsŻ”Controlż╬▀mÅĻąįż╬Ė▀żżź½®`ź╔ųŲė∙ÖC─▄ż“╗Ņż½żĘĪó═Ō│÷Ž╚żŪżŌĮU£g╔·╗Ņż“╣▄└ĒżŪżŁż▐ż╣ĪŻ

ź½®`ź╔╦∙ėąš▀żŽĪóŠ▄ʱż╚źóźķ®`ź╚ż╬źļ®`źļż“įOČ©żĘżŲż¬ż»ż│ż╚żŪĪóź½®`ź╔└¹ė├ż╬╩ųĒśĪóź┐źżź▀ź¾ź░Īół÷╦∙ż“╣▄└ĒżŪżŁż▐ż╣ĪŻ ź╚źķź¾źČź»źĘźńź¾ż╬ĘNŅÉżõĮŅ~Īó╣·ż╩ż╔ż“źļ®`źļż╬╗∙£╩ż╦ż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ ź½®`ź╔╦∙ėąš▀żŽĪóūįĘųī¤ė├ż╬źóźķ®`ź╚ż“╩▄ą┼żĘĪóż┐żõż╣ż»ź½®`ź╔ż“¤oä┐ż▐ż┐żŽėąä┐ż╦ŪążĻ╠µż©żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

Ž¹Ęčš▀żŽź½®`ź╔ż“ųŲė∙żĘĪóźóź»źŲźŻźėźŲźŻż╦ķvż╣żļźóźķ®`ź╚ż“╩▄ą┼żĘĪóź½®`ź╔ż╬└¹ė├ČŅĪó└¹ė├│Ī╦∙Īóź╚źķź¾źČź»źĘźńź¾Īó╚Īę²Ž╚ĘĘēė꥚▀ż╬ź┐źżźūż“╗∙£╩ż╦żĘż┐ųŲŽ▐ż“╔ĶČ©żŪżŁżļżĶż”ż╦ż╩żĻż▐ż╣ĪŻ

╗·─▄└²Ż║

- źųźĒź├ź»ż▐ż┐żŽźųźĒź├ź»ĮŌ│²Ż║ ź½®`ź╔ģg╬╗żŪź¬ź¾źķźżź¾øQ£gĪóĘŪĮė┤źą═øQ£gĪó┘YĮż╬ę²żŁ│÷żĘĪó║Ż═Ōż▐ż┐żŽČ©Ų┌╚Īę²

- żĘżŁżżéÄż╦żĶżļøQ£gźóźķ®`ź╚Ż║ ╠žČ©ź½®`ź╔ż╬╩╣ė├Ž▐Č╚Ņ~ż╦▀_żĘż┐ż╚żŁĪóźóźķ®`ź╚ż¼Įņż»żĶż”ź½®`ź╔╦∙ėąš▀ż¼įOČ©┐╔─▄

- ź╚®`ź»ź¾╩ĮøQ£gż╦īØÅĻŻ║ ╬’└ĒĄ─ż╩ź½®`ź╔ż╬╝Ŗ╩¦żõĄ┴ļyż╬ļHżŌĪóźŌźąźżźļź”ź®źņź├ź╚żõź”ź¦źóźķźųźļż“ĮķżĘżŲę²żŁŠAżŁ╚Īę²ż¼┐╔─▄

ż│żņżķż╬ź½®`ź╔ųŲė∙ÖC─▄żŽĪó┤╬ż╬ź┐źżźūż╬ź╚źķź¾źČź»źĘźńź¾ż╦īØÅĻżĘżŲżżż▐ż╣ĪŻ ATMĪóČ©Ų┌ĪóīgĄĻ┼nĪó═Ō╣·Īóeź│ź▐®`ź╣ĪóĘŪĮė┤źĪŻ

ź½ź╣ź┐źÓųŲė∙żŌūķż▀▐zżÓż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

51╩ėŲĄ Card Alerts & Controlż╬└¹ĄŃŻ║

- äI└Ēż╦żŽVisa? ż╚Mastercard? ż“└¹ė├żĘżŲżżżļż┐żßĪó║åģgż╦Įy║ŽżŪżŁż▐ż╣ĪŻ ż─ż▐żĻŃyąąé╚ż½żķż█ż▄║╬żŌĮMż▀▐zżÓ▒žę¬ż¼żóżĻż▐ż╗ż¾

- ź½®`ź╔ųŲė∙╗·─▄ż¼żóżķżµżļźūźĒź╗ź├źĄż╦īØÅĻżĘż▐ż╣

- ź½®`ź╔╦∙ėąš▀ż╦╚½śžż“╬»ż═żļż│ż╚ż¼żŪżŁĪó▒Š╚╦ż¼ź╗źļźšźĄ®`źėź╣żŪź½®`ź╔ż“ųŲė∙żĘĪóź╗źŁźÕźĻźŲźŻż“Ū┐╗»ĪóįpŲ█ż“Ž„£pż╣żļż│ż╚ż¼żŪżŁż▐ż╣

ź½®`ź╔╦∙ėąš▀ż╦Ė▀Č╚ż╩ź½®`ź╔ųŲė∙╗·─▄ż“╠ß╣®żĘż▐ż╗ż¾ż½Ż┐ ż│ż┴żķż½żķż┤┴¼┬ńż»ż└żĄżżĪŻ

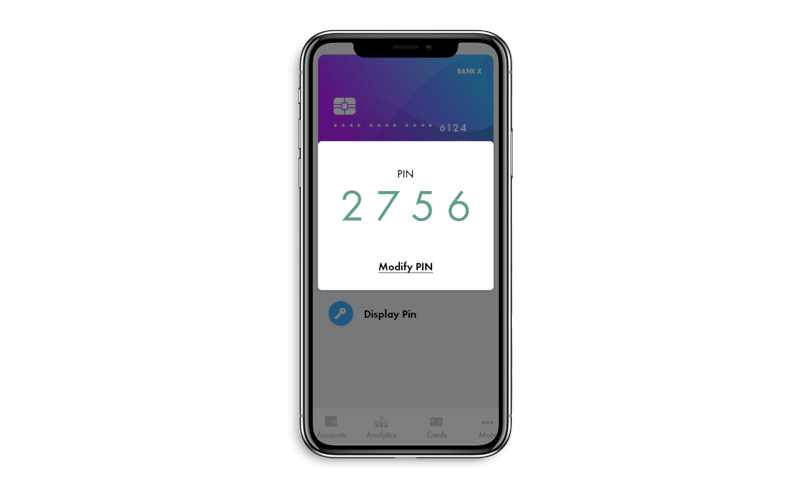

▒╩▒§▒Ęż╬▒Ē╩Šż¬żĶżėēõĖ³

PCI-DSSż╦£╩ÆćżĘż┐▒╩▒§▒Ęż╬▒Ē╩Šż╚ēõĖ³ż“╦▓Ģrż╦ąąż”ż│ż╚ż¼żŪżŁż▐ż╣Ż║ ▀\ė├ź│ź╣ź╚ż“Ž„£pżĘĪ󚵿╬źŪźĖź┐źļźšźĪ®`ź╣ź╚ż“īg¼FżĘż▐ż╣

▒╩▒§▒Ęż╬▒Ē╩ŠŻ║ ź½®`ź╔╦∙ėąš▀żŽĪóźąź¾źŁź¾ź░źóźūźĻź▒®`źĘźńź¾─┌żŪ╬’└ĒĄ─ż╩ź½®`ź╔ż╬░Ąį^Ę¼║┼ż“░▓╚½ż╦▒Ē╩Šż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

▒╩▒§▒Ęż╬ēõĖ³Ż║ ź½®`ź╔╦∙ėąš▀żŽĪó╬’└ĒĄ─ż╩ų¦ÆBżżź½®`ź╔ż╬░Ąį^Ę¼║┼ż“░▓╚½ż½ż─╝┤ū∙ż╦ēõĖ³ż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ ░Ąį^Ę¼║┼ż╬į┘įOČ©ż╦Ģrķgż¼ż½ż½ż├ż┐żĻĪó╩ųķgż¼ż½ż½ż├ż┐żĻż╣żļż│ż╚żŽżóżĻż▐ż╗ż¾ĪŻ

ĘĪ▓į│┘░∙│▄▓§│┘źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾ż“╩╣ż©żąĪóź½®`ź╔╦∙ėąš▀żŽźąź¾źŁź¾ź░źóźūźĻź▒®`źĘźńź¾ż½żķų▒ĮėĪó╬’└ĒĄ─ż╩ų¦ÆBżżź½®`ź╔ż╬▒╩▒§▒Ęż“▒Ē╩Šż¬żĶżė╣▄└Ēż╣żļż│ż╚ż¼żŪżŁż▐ż╣ĪŻ

ź½®`ź╔╦∙ėąš▀ż╦▒╩▒§▒Ęż╬▒Ē╩Šż╚ēõĖ³ż“╠ß╣®żĘż┐żżł÷║ŽżŽĪóī¤├┼╝ęż╦ż┤ŽÓ╠Ėż»ż└żĄżżĪŻ

ź▐®`ź▒ź├ź╚źūźņźżź╣żŪį^├„£gż▀

╩└Įńż“źĻ®`ź╔ż╣żļŠ÷£gź©ź│źĘź╣źŲźÓźūźĒźąźżź└®`ż½żķŠ½¢╦żĄżņĪóą┼ŅmżĄżņżŲżżż▐ż╣ĪŻ

źŪźĖź┐źļ░kąąż╚źŌźąźżźļŠ÷£gż╬į┘░k├„

51╩ėŲĄż╬źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾ż¼Raiffeisen Bank InternationalŻ©RBIŻ®ż╚żĮż╬øQ£gäI└Ēź╗ź¾ź┐®`ż╦īØżĘżŲĪóźŪźĖź┐źļź½®`ź╔ż╦ķvż╣żļūŅą┬ż╬źżź╬ź┘®`źĘźńź¾ż“ż╔ż╬żĶż”ż╦╠ß╣®żĘż┐ż½ż“ż┤ėEż»ż└żĄżżĪŻ

ĘĪ▓į│┘░∙│▄▓§│┘ż╬źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾żŪźŪźĖź┐źļźšźĪ®`ź╣ź╚ż“īgŽųż╣żļ

51╩ėŲĄ Digital Card źĮźĻźÕ®`źĘźńź¾ż“╩╣ė├ż╣żļż╚Īó░kąąš▀żŽŅÖ┐═ż¼═¹żÓżŌż╬Īóż─ż▐żĻźŪźĖź┐źļżŪż╬╝┤Ģrų¦ÆBżż╠Õ“Yż“ż╣żążõż»║åģgż╦╠ß╣®żŪżŁż▐ż╣ĪŻ

żĘż½żŌģgę╗ż╬źĮźšź╚ź”ź¦źó┐¬░kźŁź├ź╚żŪĪóźąź¾źŁź¾ź░źóźūźĻż╦ūŅą┬ż╬ź½®`ź╔╗·─▄ż“╝“ģgż╦ūĘ╝ėżŪżŁż▐ż╣ĪŻ

ż│ż╬▒Ą■┤Ū┤Ū░ņżŪżŽĪóęįŽ┬ż╬ż│ż╚ż“覿ųż│ż╚ż¼żŪżŁż▐ż╣Ż║

- źŪźĖź┐źļź½®`ź╔ż╬░kąąż╬╬┤└┤ĪŻ

- źŪźĖź┐źļź»źņźĖź├ź╚ź½®`ź╔╣▄└Ēż╬į┘░k├„ĪŻ

- ź╚®`ź»ź¾╗»ż╦żĶżļŅÖ┐═╠Õ“Yż╬ēõĖ’ż╚ź╗źŁźÕźĻźŲźŻż╬Ū┐╗»ĪŻ

╩└ĮńĄ─źĻ®`ź└®`żŪż╬Ü░╚šż╬╣║╚ļ╩ųŠAżŁż╦źŪźĖź┐źļŠ÷£gż“Ą╝╚ļ

śIĮńżŪšµż├Ž╚ż╦╝łż╬źąź”ź┴źŃ®`ż½żķź½®`ź╔ż╦ŪążĻ╠µż©ż┐╣½╦Šż╬1ż─żŪżóżļSodexo BenefitsŻ”Rewards Services╔ńżŽĪó╩└Įń64ż½╣·ĪóÜ░╚š1ā|╚╦ż╬Ž¹┘Mš▀ż╦źĄ®`źėź╣ż“╠ß╣®ż╣żļQoLźĄ®`źėź╣ż╬╩└ĮńĄ─źĻ®`ź└®`żŪż╣ĪŻ═¼╔ńżŽźŪźĖź┐źļź½®`ź╔ż“░kąążĘėąä┐╗»ż╣żļ╠ÕųŲż╦ęŲąążĘżŲźŪźĖź┐źļēõĖ’ż“╝ė╦┘żĘż┐żż┐╝ż©żŪżĘż┐ĪŻ

ķv┴¼ū╩┴Ž

źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾

╣╦┐═ż╦īØżĘżŲĪóż╔ż╬żĶż”ż╦ź»źķź╣ūŅĖ▀ż╬źŪźĖź┐źļźšźĪ®`ź╣ź╚ż╬Š÷£gż¬żĶżėźąź¾źŁź¾ź░╠Õ“Yż“╠ß╣®żŪżŁżļż½ż“ż┤ėEż»ż└żĄżżĪŻ

źŪźĖź┐źļź½®`ź╔źĮźĻźÕ®`źĘźńź¾

1ż─ż╬źĮźšź╚ź”ź¦źó┐¬░kźŁź├ź╚żŪĪó╣╦┐═ż¼Ū¾żßżļżóżķżµżļźŪźĖź┐źļź½®`ź╔źĄ®`źėź╣ż“īgŽųż╣żļĘĮĘ©ż“ż┤ėEż»ż└żĄżżĪŻ

ĘĪ▓į│┘░∙│▄▓§│┘ż¼źŪźĖź┐źļź½®`ź╔ż╚źŌźąźżźļ░kąąż“į┘░k├„ż╣żļ

øQ£gż╬ą┬żĘżż▓©ż¼ĄĮ└┤żĘĪóźŪźĖź┐źļź½®`ź╔ż¼ą┬ż┐ż╩│ŻūRż╚ż╩żĻż▐ż╣ĪŻ ż╔ż”ż╣żņżąż─żżżŲżżż▒żļż½ęŖżŲż▀ż▐żĘżńż”ĪŻ

Apple Pay Pushż¼Įyę╗żĄżņż┐źŪźĖź┐źļøQ£g╠Õ“Yż╬µIż╚ż╩żļ└Ēė╔

źŪźĖź┐źļź┘®`źŁź¾ź░ż╦ż¬ż▒żļApple Pay Pushż╬ę█ĖŅż“├„żķż½ż╦żĘĪóżĮż╬ī¦╚ļĘĮĘ©ż╦ż─żżżŲż┤┤_šJż»ż└żĄżżĪŻ

ź½®`ź╔╗ßį▒ż¼źŪźĖź┐źļźšźĪ®`ź╣ź╚ż╬╠Õ“Yż“Ū¾żßżļųąĪóę°ąąż╬▒§░šź┴®`źÓż¼źŪźĖź┐źļź½®`ź╔źūźĒź░źķźÓż“┤╬ż╬źņź┘źļż╦ę²żŁ╔Žż▓żļĘĮĘ©ż“ż┤ėEż»ż└żĄżżĪŻ

Click To Payż╚żŽ║╬ż½Īóż╔ż╬żĶż”ż╦ź½®`ź╔╗ßåTż“ĄŪÕhżĄż╗żļż½ĪóżĮżĘżŲżĮżņż“īg¼Fż╣żļż┐żßż╦51╩ėŲĄż¼ż╔ż╬żĶż”ż╩ę█ĖŅż“╣¹ż┐ż╣ż½ż“ż┤ėEż»ż└żĄżżĪŻ

źšź®®`źÓż╦╝Ū╚ļżĘżŲżżż┐ż└ż▒żņżąĪóź½®`ź╔╦∙ėąš▀Ž“ż▒ż╦źŪźĖź┐źļźšźĪ®`ź╣ź╚ż╬ų¦ÆBżż╠Õ“Yż“╔·ż▀│÷ż╣ĘĮĘ©ż╦ż─żżżŲĪóī¤├┼╝ęż½żķż┤┴¼┬ńż“ų┬żĘż▐ż╣ĪŻ