Digital Card-L?sung

EIN DIGITALES ZAHLUNGS- UND BANKERLEBNIS DER ERSTEN STUNDE

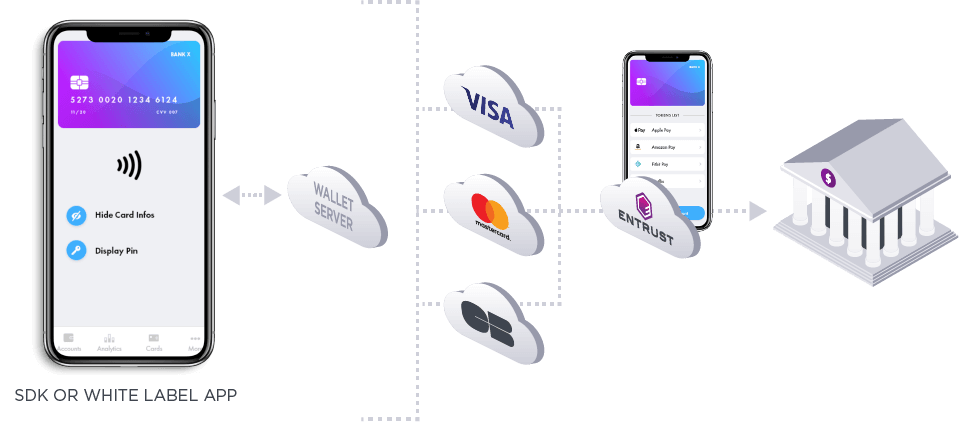

Erm?glichen Sie die Ausgabe und Freigabe von Zahlungskarten ¨ąber Ihre mobile Banking-App als Digital-first-L?sung.

Ein erstklassiges Zahlungserlebnis, ganz ohne Komplexit?t

In der schnelllebigen Konsumwelt von heute ist es wichtiger denn je, nahtlose Bankdienstleistungen anzubieten.

Erfahren Sie, wie Ihre Organisation die Kundenerfahrung verbessern und das Online-Banking mit der schnellen und sicheren L?sung von 51ĘÓƵ f¨ąr die digitale Kartenausgabe vereinfachen kann.

Wichtigste Vorteile und Funktionen

X-Pays, Click to Pay und Merchants Push

Die Karten k?nnen bequem und sicher in Apple, Google und Samsung Pay sowie in Click to Pay und E-Commerce-H?ndlersysteme eingef¨ąhrt werden.

NFC Issuer Wallet

Sie k?nnen einfach Ihre eigene NFC-Zahlungsl?sung (Near Field Communication) bereitstellen und alle Vorteile der digitalen Kartenl?sung f¨ąr den Kunden nutzen.

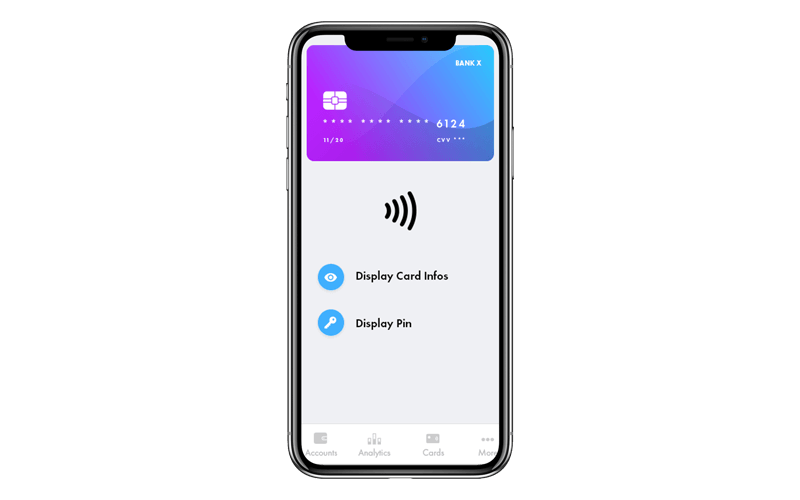

Sichere Kartenanzeige

Sensible Karteninformationen wie Kartennummer, Ablaufdatum oder Kryptogramm werden auf sichere Art angezeigt, um den Verbraucher zu sch¨ątzen.

Token-Manager

Sie k?nnen Ihren Kunden ein sicheres und einzigartiges digitales Kartenmanagement bieten.

PIN-Anzeige und -?nderung

Sichere Anzeige von pers?nlichen Identifikationsnummern innerhalb der Anwendung und M?glichkeit f¨ąr Karteninhaber, die PIN-Nummer zu ?ndern.

Kartenkontrollen

Der Benutzer hat ¨ąber die Bankanwendung Zugriff auf wichtige Funktionen, wie das Sperren und Deaktivieren verlorener oder gestohlener Karten.

Funktionen unserer TLS-Zertifikate und SSL-Zertifikate

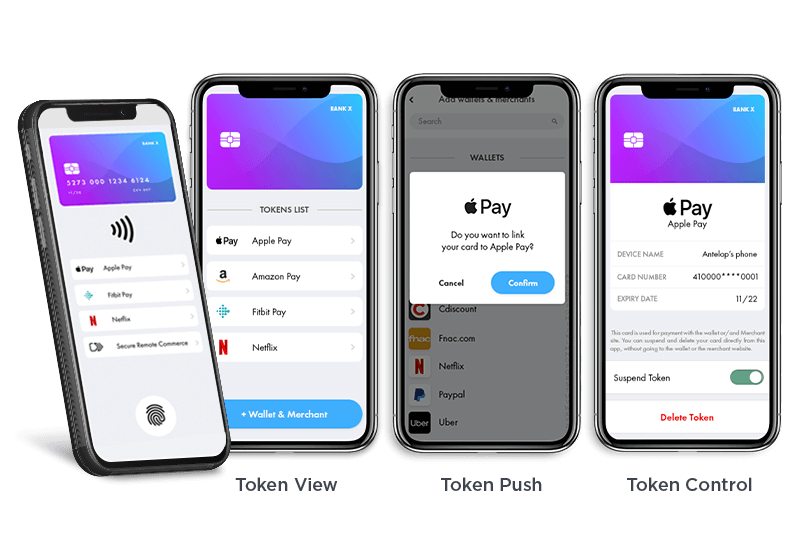

Push-Bereitstellung

Der bequeme Weg, digitale Karten in E-Wallets wie Apple Pay oder Google Pay, an E-Commerce-H?ndler und auch Click to Pay zu ¨ąbertragen.

Um Apple Pay anbieten zu k?nnen, m¨ąssen Banken das obligatorische In-App Apple Pay Push Provisioning der Karte implementieren, direkt aus ihrer Banking-App. Die mobile SDK von 51ĘÓƵ mit Apple Pay Push Provisioning erlaubt Ihnen dies zu tun

Es erm?glicht Nutzern von Mobile Banking, ihre Visa- und Mastercard-Karten direkt und sicher in digitale Geldb?rsen von Drittanbietern zu ¨ąbertragen?¨C nicht nur Apple Pay, sondern auch Google Pay, Samsung Pay, Garmin Pay, FitBit Pay, Click to Pay und E-Commerce-H?ndler. Bankkunden k?nnen dies ohne Step-up-Authentifizierung tun, da sie bereits von der Bank authentifiziert sind.

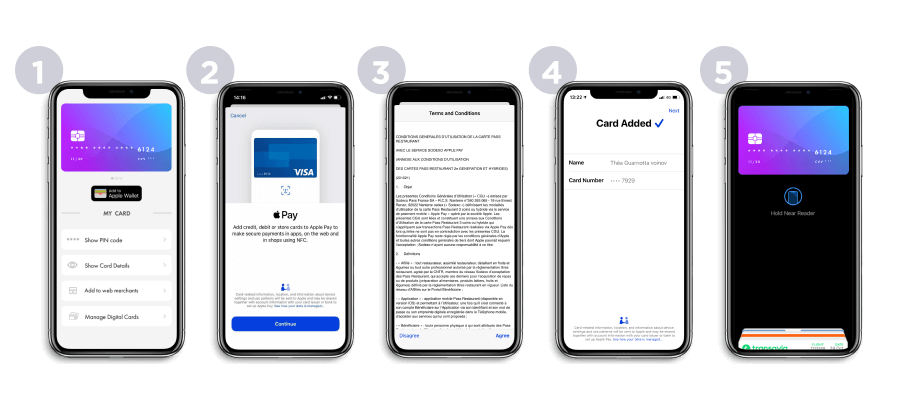

So funktioniert es f¨ąr Ihre Apple-Pay-Kunden:

- Klicken Sie in der Banking-App auf die Schaltfl?che ?Zu Apple Wallet hinzuf¨ągenˇ°.

- Best?tigen Sie die Benachrichtigung und fahren Sie mit der biometrischen Authentifizierung fort.

- Akzeptieren Sie die Gesch?ftsbedingungen von Apple Pay.

- Warten Sie, bis die Karte der Brieftasche hinzugef¨ągt wird.

- Erledigt! Sie k?nnen jetzt mit Ihrer digitalen Karte in Apple Pay bezahlen (an der Verkaufsstelle oder online) und die Karte in Ihrer Banking-App verwalten.

Ein ganzheitliches Kundenerlebnis f¨ąr eine perfekt vereinfachte Zahlungsabwicklung, f¨ąr alle Anwendungsf?lle

- Bequemlichkeit und Sicherheit: Keine manuelle Eingabe der Kartendaten in der Wallet-App, auf der Website eines E-Commerce-H?ndlers oder in Click to Pay erforderlich

- Zukunftssicher basierend auf Visa und Mastercard Tokenisierung (kompatibel mit Debit, Credit und Prepaid sowie allen Kartensystemen)

- Vereinheitlichtes Push-Provisioning-Management (Multi-Schema/Anwendungsf?lle/Multi-CMS) einschlie?lich PAN-Verschl¨ąsselung und Schl¨ąsselverwaltung

Eine einheitliche, vereinfachte Integration der Push-Bereitstellung f¨ąr alle Anwendungsf?lle.?

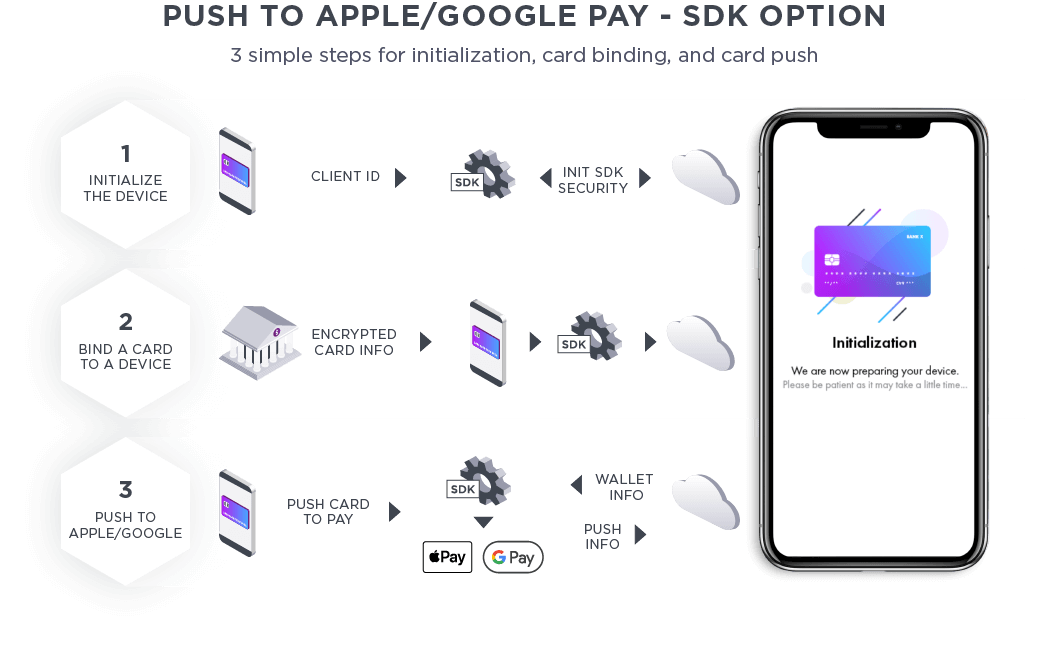

Dank unseres einheitlichen PCI-DSS-Dienstes (Apple-Pay-zertifiziert) werden das Projekt und die Integration vereinfacht. Die Bank muss nur unser sicheres mobiles SDK mit unserem Support integrieren und die drei folgenden Schritte befolgen:

- Initialisierung des mobilen SDK: Die mobile Anwendung ruft das mobile Software Development Kit auf und teilt eine Client ID.

- Ger?tebindung: Die mobile Anwendung sendet eine verschl¨ąsselte PAN oder eine Card ID, die an das mobile Software Development Kit gebunden wird.

- Push-Karte: Die mobile Anwendung ruft das mobile Software Development Kit auf, um die Karte in einen beliebigen Anwendungsfall einzubinden.

*Weitere Umsetzungsm?glichkeiten k?nnen mit der Bank gepr¨ąft werden.

Andere Anwendungsf?lle, z.?B. Einbindung in andere Geldb?rsen, E-Commerce-H?ndler oder Click to Pay, werden ebenfalls behandelt.

Wenn Sie Ihren Karteninhabern Push-Bereitstellungen anbieten m?chten, wenden Sie sich an einen Experten.

Sichere Kartenanzeige

PCI-DSS-konforme Kartenanzeige

Um E-Commerce-Zahlungen ¨ąber digitale Karten zu erm?glichen, m¨ąssen die Banken in der Lage sein, dem Kunden die Kartennummer anzuzeigen. Im Allgemeinen hat die Anzeige der Karteninformationen viele Vorteile:

- Sofortige K?ufe: Der Karteninhaber kann die Karte vom ersten Tag an zum Einkaufen verwenden, auch wenn er die physische Karte nicht erhalten hat.

- Mehr Komfort: Leichterer Zugriff auf diese Informationen f¨ąr den Karteninhaber. Weniger Reibungsverluste und die Karte wird wahrscheinlich ganz oben in der Brieftasche liegen bzw. der Karteninhaber wird die bequemere Karte verwenden.

- Mehr Sicherheit: Sensible Karteninformationen k?nnen teilweise von der Plastikkarte entfernt werden.

- Alle Anwendungsf?lle: Funktioniert auch mit rein virtuellen Karten.

Insgesamt f¨ąhrt die Anzeige der Kartendaten in der Banking-App zu mehr Nutzung und weniger Betrug.

Die Anzeige dieser hochsensiblen Informationen bedeutet jedoch, dass die Banking-App die PCI-DSS-Anforderungen erf¨ąllen muss.

Die digitale Kartenl?sung von 51ĘÓƵ l?st diese Herausforderungen. Unser mobiles Software Development Kit (SDK), sowohl f¨ąr iOS als auch f¨ąr Android, und unsere Web-Service-basierte Integration entsprechen dem Payment Card Industry Data Security Standard f¨ąr die ?bertragung sensibler Daten zwischen einer mobilen Anwendung und der Bank.

Das mobile SDK erf¨ąllt auch die h?chsten Sicherheitsanforderungen der Branche f¨ąr Softwareanwendungen, sodass es die Anspr¨ąche der Finanzinstitute an die sichere Anzeige hochsensibler Informationen erf¨ąllen kann.

Kartenanzeige: Sichere Anzeige sensibler Kartendaten (Kartennummer, Ablaufdatum, CVV, CVV2) in der Banking-App.

Dies erm?glicht es dem Kunden, mit seiner Karte online zu bezahlen, ohne die physische Karte zu besitzen.

Sicherheit im Mittelpunkt

Unsere sichere Schnittstellenl?sung verwendet Ende-zu-Ende-Verschl¨ąsselungsmechanismen, um die Server und die mobile App zu desensibilisieren, so dass sie keine M?glichkeit haben, sensible Daten zu entschl¨ąsseln oder zu ver?ndern. Dies erm?glicht die Verwaltung von sensiblen Informationen wie Kartennummern, Kryptogrammen und PIN-Codes.

Wenn Sie Ihren Karteninhabern eine sichere Kartenanzeige anbieten m?chten, wenden Sie sich an einen Experten.

Starke Kundenauthentifizierung

Das richtige Gleichgewicht zwischen Sicherheit und Bequemlichkeit

Es besteht kein Zweifel, dass Sicherheit f¨ąr den Bankensektor oberste Priorit?t hat. Doch das richtige Gleichgewicht zwischen Bequemlichkeit und Sicherheit zu finden, ist stets eine Herausforderung. Kunden erwarten eine schnelle und bequeme Authentifizierung, wenn sie ihre mobilen Ger?te benutzen.

Mit unserem sicheren mobilen SDK m¨ąssen Sie keine Kompromisse bei der Sicherheit eingehen.

Mobile-First-Design

Ob Web-Banking, Zahlungsverkehr oder Mobile Banking?¨C ein Smartphone ist die beste Option, um die Sicherheit der Kunden kanal¨ąbergreifend zu gew?hrleisten.

- Bequem: Die mobile Authentifizierung ist die am h?ufigsten verwendete Form der Authentifizierung.

- Sicher und anpassbar: Durch die Multi-Faktor-Authentifizierung auf einem einzigen Ger?t ist das Handy jetzt das beste Authentifizierungsinstrument.

- Weit verbreitet: Die meisten Menschen haben ein Smartphone.

- Kosteneffektiv: Keine Notwendigkeit, Hardware einzusetzen oder teure SMS zu versenden.

PSD2-konform

Neue Vorschriften wie die Payment Services Directive (PSD2) der EBA zwingen die Banken dazu, die Authentifizierung ihrer Kunden zu versch?rfen, um ein H?chstma? an Sicherheit f¨ąr verschiedene Arten von Transaktionen zu gew?hrleisten, insbesondere gegen Online-Betrug.

PSD2 ist eine Herausforderung f¨ąr viele Banken, die sich bei der Authentifizierung von Transaktionen noch immer auf unsichere und nicht konforme Einmalpassw?rter (OTPs) verlassen.

Mit unserem sicheren mobilen SDK machen wir die Implementierung der PSD2-konformen Authentifizierung f¨ąr Banken einfach und Kunden profitieren von der bequemen Nutzung.

Adaptive Multi-Faktor-Authentifizierung

Unsere sichere L?sung basiert auf einer ein- bis mehrstufigen Authentifizierung Der erste Faktor ist die Umwandlung des Ger?ts in ein ?vertrauensw¨ąrdigesˇ° Ger?t mit f¨ąhrenden Sicherheitsmechanismen. Das ?vertrauensw¨ąrdigeˇ° Ger?t kann dann mit einem der folgenden Faktoren kombiniert werden:

- Passcode

- Ger?t entsperren: Muster, Pin-Code, Passcode oder eine andere vom Ger?t unterst¨ątzte Methode (z.?B. Face ID)

- Fingerabdruck

- Gesichtserkennung

Es werden keine biometrischen oder pers?nlichen Daten au?erhalb des lokalen mobilen SDK gespeichert oder verarbeitet, und wir verwenden eine fortschrittliche Verschl¨ąsselung f¨ąr serverseitige Sicherheitspr¨ąfungen.

So legt die Bank beispielsweise fest, welche Kombination von Faktoren f¨ąr jede Stufe der starken Kundenauthentifizierung relevant ist:

- Niedrig: Ger?t entsperren oder Fingerabdruck

- Medium: Fingerabdruck + Passcode

- Stark: Fingerabdruck oder Passcode + Gesichtserkennung

Fortschrittliche Sicherheitsmechanismen

Unser mobiles SDK sch¨ątzt Ihre Kunden vor fortschrittlichen Malware-Angriffen und verwandelt ihr Smartphone durch seine mehrschichtigen Sicherheitsfunktionen in ein ?vertrauensw¨ąrdigesˇ° Ger?t:

- Ger?tebindung

- Wurzelerkennung

- Verschleierung

- Anti-Manipulation

- Anti-Debugging

- Anti-Klonierung

Teil jeder Authentifizierungsoption

Unsere Authentifizierungsl?sung kann Teil jeder Authentifizierungsoption sein, die ein Smartphone zur starken Kundenauthentifizierung verwendet, unabh?ngig vom Betriebskanal. Zu den Anwendungsf?llen geh?ren:

- Kontozugang

- 3DS-Authentifizierung:

- ?berweisungen, P2P

- Mobile kontaktlose Zahlungen und QR-Code

So funktioniert es

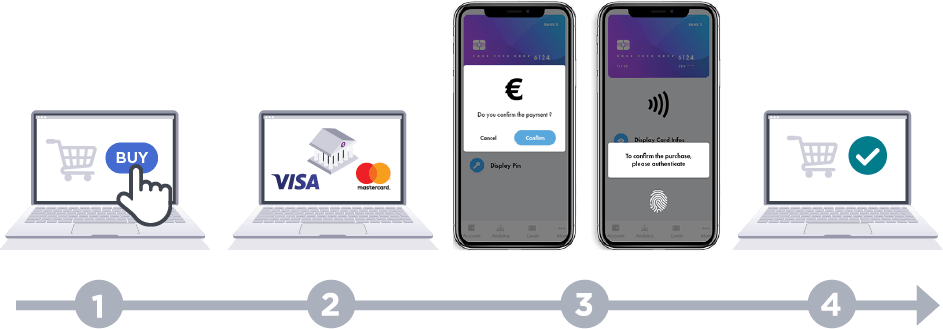

Beispiel: Desktop-Kasse mit 3DS 2.0-E-Commerce-Zahlung

- Die Transaktion wird ¨ąber einen Desktop-Computer eingeleitet.

- Eine Push-Benachrichtigung wird an das mobile Ger?t gesendet, das die Banking-App ?ffnet.

- Der Kunde authentifiziert sich stark nach dem gew¨ąnschten Muster (von der einfachen Zustimmung bis zur Multi-Faktor-Authentifizierung).

- Die Zahlungsseite wird automatisch mit dem Ergebnis der Transaktion aktualisiert.

Wenn Sie Ihren Karteninhabern eine starke Kundenauthentifizierung bieten m?chten, wenden Sie sich an einen Experten.

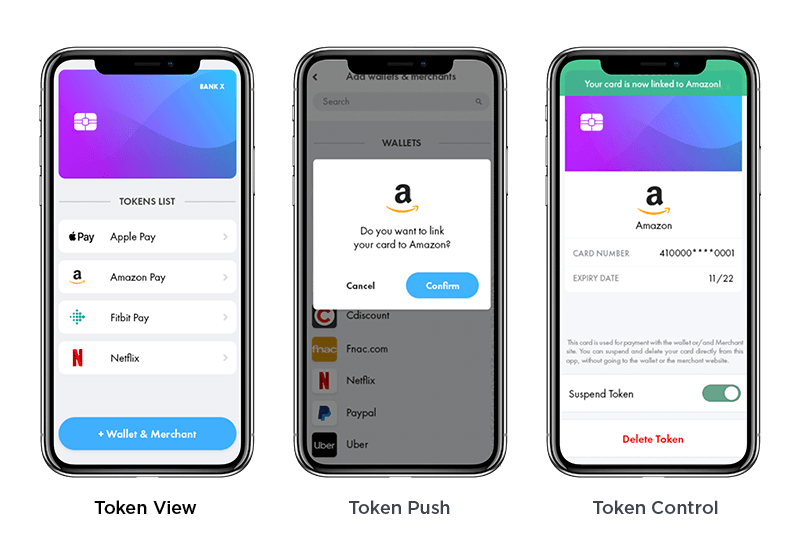

Token-Manager

Mehr Token bedeuten mehr Kontrolle

Tokenisierung ist heute Standard f¨ąr Kartenaussteller, aber die Digitalisierung der Karten macht alles komplexer.

- Wie k?nnen Karteninhaber ihre digitalen Karten, die bei verschiedenen E-Commerce-H?ndlern und NFC-Geldb?rsen gespeichert sind, auf einfache und nahtlose Weise kontrollieren?

- Wie k?nnen Karteninhaber einen konsolidierten ?berblick ¨ąber ihre Token erhalten?

- Wie k?nnen Banken eine benutzerfreundliche Erfahrung bieten?

API-gesteuert f¨ąr eine einfachere und bequemere Tokenisierung

Unser Token-Manager l?sst sich problemlos in Ihre Kartensysteme integrieren. Wir verwenden APIs, um die Bereitstellung und das Lebenszyklusmanagement von Token f¨ąr alle Anwendungsf?lle zu vereinheitlichen, was einfacher und bequemer ist als die meisten von Kartenverarbeitern angebotenen L?sungen.

Der Benutzer kann eine Karte auf ein neues Ger?t oder einen neuen H?ndler ¨ąbertragen, Token anzeigen, aussetzen, wieder aufnehmen oder l?schen und Token automatisch aktualisieren, wenn seine Karte und/oder sein Mobiltelefon ersetzt wird, verloren geht oder gestohlen wird.

Eine einheitliche Methode zur ?bertragung von Token und volle Kontrolle f¨ąr den Nutzer

Wenn Sie Ihren Karteninhabern ein Token-Management anbieten m?chten, wenden Sie sich an einen Experten.

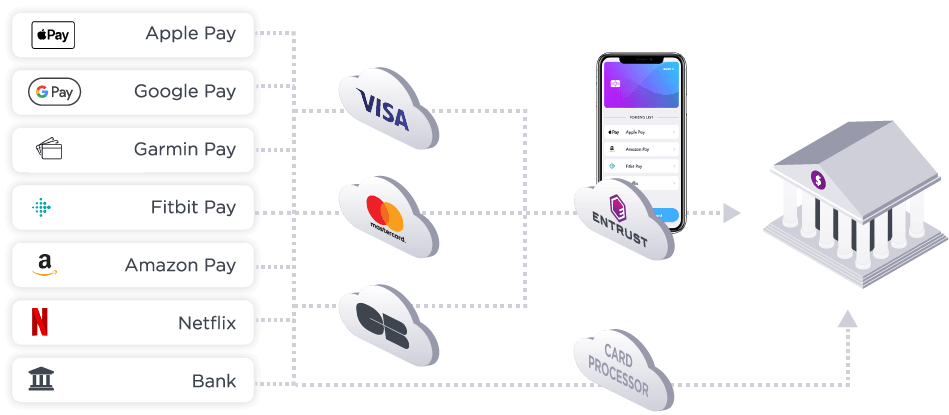

Issuer TSP Hub

Einfache Einf¨ąhrung der Tokenisierung, auch f¨ąr Apple Pay, Google Pay und E-Commerce

Digitale Karten und sofortige Ausgabe sind der neue Standard. Das hat zu einer zunehmenden Komplexit?t f¨ąr die Banken gef¨ąhrt, da sich die Innovationen bei den TSP beschleunigt haben. Was die Banken brauchen, ist ein einheitlicher Dienst f¨ąr digitale Karten.

Unser Issuer TSP Hub erm?glicht es Banken, alle Anwendungsf?lle und Abl?ufe f¨ąr digitale Karten (OEM NFC Wallets, Issuer Wallets und E-Commerce-Token) einfach zu starten und Digitalisierungs- und Lifecycle-Management-Nachrichten von Schemes TSPs auf eine einheitliche und vereinfachte Weise zu verwalten.

Alle API-Verbindungen zu den Systemen sind bereits zertifiziert und werden von 51ĘÓƵ verwaltet, sodass die Zertifizierungsprozesse vereinfacht werden und die Banken ihren Kunden auf einfache Weise ein mobiles, digitales Kartenerlebnis bieten k?nnen.

Einheitliche Konnektivit?t f¨ąr Emittenten

- Zertifiziert f¨ąr Visa VTS, Mastercard MDES und Cartes Bancaires (CB) f¨ąr Emittenten und live mit allen verf¨ągbaren Anwendungsf?llen: Apple Pay, Google Pay, Samsung Pay, Garmin Pay, E-Commerce-Token usw.

- Abwicklung der gesamten sicheren Kommunikation von der Kartenregistrierung (Push-Provisioning, PAN-Eingabe usw.) bis zur Verwaltung des Token-Lebenszyklus ¨ąber einen einzigen Satz von APIs

- Bietet einheitliche Token-Verwaltungstools (mehrere Schemata, mehrere Ger?te, mehrere Anwendungsf?lle)

- Bringt Agilit?t, eine schnellere Markteinf¨ąhrung und ein hohes Ma? an Anpassungsf?higkeit

- Begrenzt die Abh?ngigkeit von TSPs und Prozessoren

Funktionsweise

Der 51ĘÓƵ iTSP Hub beinhaltet von Haus aus fortgeschrittene Funktionalit?ten f¨ąr das Token-Lebenszyklus-Management. Dies erm?glicht Ihnen Folgendes:

- Verwaltung von Token (Aussetzen, Aufheben der Aussetzung, L?schen) auf einheitliche Weise, mit mehreren Schemata und f¨ąr mehrere Verwendungszwecke Profitieren Sie von Web-Back-Office-Tools oder APIs als Erweiterung Ihres CMS

- Erm?glichen Sie Ihren Back-Office-Kartenteams eine aggregierte Ansicht der Token pro Kunde (CardID, Ger?te, Token, Anwendungsf?lle usw.) ¨ąber Schemata und CMS hinweg

- Neuzuweisung eines neuen PAN zu einem bestehenden Token, wenn das PAN aktualisiert wird (z.?B. bei Verlust, Diebstahl oder Kartenerneuerung)

Token-Bereitstellung

- Kreditkarteninformation abrufen

- Tokenisierung auf der Grundlage von Informationen zum Token-Anforderer und zum Risiko

Steigerung

- Authentifizierungsmethoden f¨ąr den TSP bereitstellen

- OTP-Anforderungsnachrichten und m?gliche Anpassung an bestehende SMS- oder E-Mail-Dienste des Emittenten senden

- Token aktivieren

Lebenszyklusmanagement

- Token aktivieren, aussetzen, wieder aufnehmen und l?schen

- Karte aktualisieren

Benachrichtigungen

- Token und Karten erhalten

- Benachrichtigungen von den TSPs und den Token-Anforderern empfangen

Wenn Sie Ihren Karteninhabern einen Issuer TSP Hub anbieten m?chten, wenden Sie sich an einen Experten.

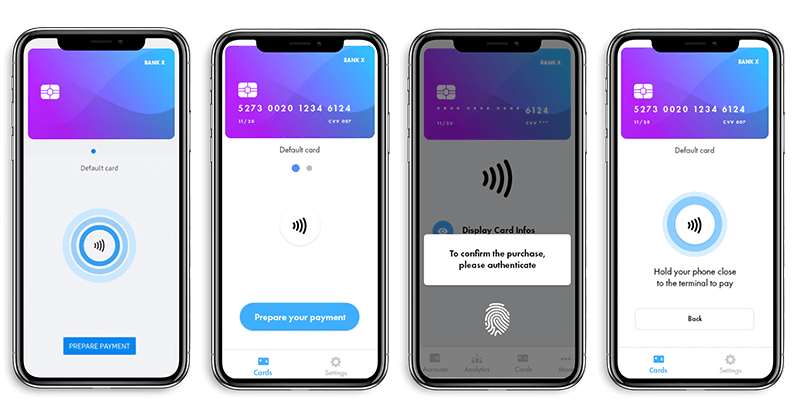

NFC Issuer Wallet

Bieten Sie Ihren Karteninhabern den Komfort von Tap-and-Pay-Zahlungen

In der heutigen schnelllebigen digitalen Welt erwarten Bankkunden einfache, mobile Bankdienstleistungen. Mit unserer NFC Issuer Wallet k?nnen Banken Zahlungskarten ganz einfach in ihre Banking-App einbinden und ihren Karteninhabern die M?glichkeit geben, mit ihrem Mobiltelefon durch einfaches Tippen zu bezahlen. Dies steigert den Wert Ihrer App, indem es die Kundenbindung erh?ht?¨C denken Sie nur daran, wie oft Ihre Karteninhaber mit Ihrer App interagieren werden, wenn sie sie am Point of Sale nutzen k?nnen.

Branchenf¨ąhrende Zertifizierungen und Sicherheit

51ĘÓƵ ist Visa zertifiziert f¨ąr Visa VTS, Mastercard MDES und Cartes Bancaires (CB) Wir geh?ren zu den wenigen Anbietern, die die h?chsten Sicherheitsanforderungen von Kartensystemen erf¨ąllen.

Funktionsweise

F¨ąr eine vereinfachte Markteinf¨ąhrung m¨ąssen Sie nur unser mobiles SDK mit unserem agilen Support integrieren?¨C das dauert in der Regel weniger als zwei Monate. Um die Integration zu vereinfachen und die Zeit bis zur Markteinf¨ąhrung zu verk¨ąrzen, k?nnen wir auch eine White-Label-Benutzeroberfl?che oder -Anwendung mit Ihrem gew¨ąnschten Erscheinungsbild und in Ihrem Stil bereitstellen.

Einmal implementiert, k?nnen Ihre Kunden mit ihrer Banking-App auf dem Mobiltelefon einfach tippen, um zu bezahlen, ohne Zahlungslimits und ohne Datenverbindung. Durch einfaches Antippen des Telefons auf dem POS-Terminal wird Ihre App aktiviert. Die L?sung umfasst von Haus aus eine starke Kundenauthentifizierung (PIN, Fingerabdruck, Entsperrung des Ger?ts, Gesichtserkennung), die f¨ąr die Zahlung je nach Transaktionsbetrag eingerichtet werden kann.

Wenn Sie Ihren Karteninhabern eine NFC Issuer Wallet anbieten m?chten, wenden Sie sich an einen Experten.

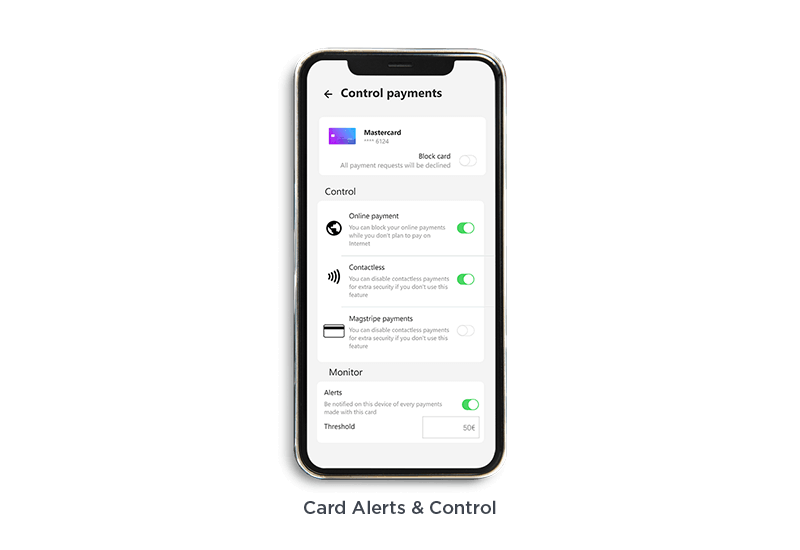

Card Alerts & Control

Verbraucher sind auf der Suche nach neuen M?glichkeiten, ihre Karten sofort zu verwalten. 51ĘÓƵ Card Alerts & Control erm?glicht es Ihnen mithilfe der adaptiven Kartenkontrollfunktion, den Kunden von heute zu helfen, die Kontrolle ¨ąber ihr finanzielles Leben zu ¨ąbernehmen, wenn sie unterwegs sind.

Lassen Sie die Karteninhaber selbst bestimmen, wie, wann und wo ihre Karte verwendet wird, indem Regeln f¨ąr die Ablehnung und Warnungen festgelegt werden. Die Regeln k?nnen auf der Art der Transaktion, dem Betrag, dem Land usw. basieren. Bieten Sie Karteninhabern die M?glichkeit, personalisierte Warnmeldungen zu erhalten und ihre Karte einfach zu deaktivieren oder zu aktivieren.

Erm?glichen Sie es Verbrauchern, die Kontrolle ¨ąber Karten zu behalten, Aktivit?tswarnungen zu erhalten und Limits auf Grundlage von Kartenausgaben, Standort, Transaktionen und H?ndlertypen festzulegen:

Beispielfunktionen:

- Sperren/Entsperren: auf Kartenebene, Online-Zahlungen, kontaktlose Zahlungen, Geldabhebung, grenz¨ąberschreitend, wiederkehrend

- Schwellenwert f¨ąr Zahlungswarnungen: der Karteninhaber kann eine Warnung einstellen, wenn ein bestimmtes Limit f¨ąr eine bestimmte Karte erreicht wurde

- Tokenisierte Zahlungen m?glich: weiterhin Transaktionen ¨ąber mobile Geldb?rsen und/oder Wearables durchf¨ąhren, auch wenn die physische Karte verloren geht oder gestohlen wird

Die Kartenkontrollfunktionen gelten f¨ąr die folgenden Transaktionsarten: Geldautomaten, wiederkehrende Zahlungen, konventionelle Zahlungen, grenz¨ąberschreitende Zahlungen, E-Commerce, kontaktlose Zahlungen.

Es k?nnen auch benutzerdefinierte Kontrollfunktionen integriert werden.

Vorteile von 51ĘÓƵ Card Alerts & Control:

- Einfache Integration, da unsere L?sung auf der Verarbeitung von Visa? und Mastercard? basiert. Das bedeutet, dass es auf Seiten der Bank fast nichts zu integrieren gibt.

- Die Kartenkontrollfunktion ist prozessorunabh?ngig.

- Mit der L?sung k?nnen Sie den Karteninhabern die volle Kontrolle gew?hren und ihnen die Selbstkontrolle der Karte erm?glichen und so f¨ąr mehr Sicherheit und weniger Betrug zu sorgen.

Sind Sie bereit, Ihren Karteninhabern erweiterte Kartenkontrollfunktionen anzubieten? Erfahren Sie hier mehr.

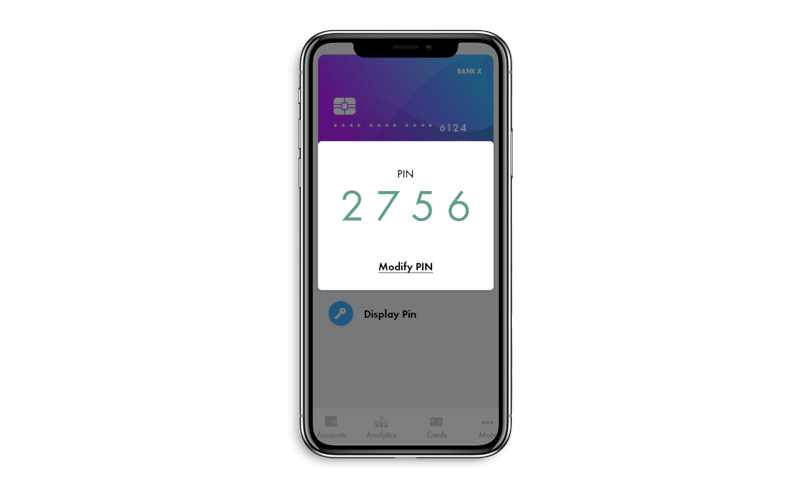

PIN-Anzeige und -?nderung

Unsere PCI-DSS-konforme sofortige Anzeige und ?nderung der PIN: Geringere Betriebskosten und ein wirklich digitales Erlebnis.

PIN-Anzeige: Karteninhaber k?nnen die PIN ihrer physischen Karte sicher in der Banking-Anwendung anzeigen.

PIN-?nderung: Karteninhaber k?nnen die PIN ihrer physischen Zahlungskarte sicher und sofort ?ndern. Ein langwieriger und m¨ąhsamer Prozess zum Zur¨ącksetzen der PIN wird vermieden.

Mit der Digital Card-L?sung von 51ĘÓƵ k?nnen Karteninhaber die PIN der physischen Zahlungskarte direkt in der Banking-Anwendung anzeigen und verwalten.

Wenn Sie Ihren Karteninhabern PIN-Anzeige und -?nderung anbieten m?chten, wenden Sie sich an einen Experten.

Bew?hrt auf dem Markt

Zuverl?ssig und gepr¨ąft von den weltweit f¨ąhrenden Anbietern von Zahlungsverkehrssystemen

Digitale Kartenausgabe und mobiler Zahlungsverkehr

Erfahren Sie, wie die Raiffeisen Bank International (RBI) und ihr Zahlungsabwicklungszentrum mit der 51ĘÓƵ Digital Card-L?sung von den neuesten Innovationen rund um digitale Karten profitiert.

Erstellen Sie digitale Karten mit der 51ĘÓƵ Digital Card-L?sung

Die Digital Card-L?sung von 51ĘÓƵ erm?glicht es dem Ausgeber, die Erwartung des Kunden schnell und einfach zu erf¨ąllen: ein sofortiges, digitales Zahlungserlebnis.

Mit einem einzigen Software Development Kit k?nnen Sie Ihre mobile Banking-App ganz einfach um die neuesten Kartenfunktionen erg?nzen.

In diesem eBook erfahren Sie mehr ¨ąber:

- die Zukunft der digitalen Kartenausgabe.

- das neue digitale Kreditkartenmanagement.

- die Transformation der Kundenerfahrung und Verbesserung der Sicherheit durch Tokenisierung.

Einf¨ąhrung des digitalen Zahlungsverkehrs f¨ąr t?gliche Eink?ufe bei einem Weltmarktf¨ąhrer

Als eines der ersten Unternehmen der Branche, das von Papiergutscheinen auf Karten umgestiegen ist, wollte Sodexo Benefits & Rewards Services, ein weltweit f¨ąhrender Anbieter von Dienstleistungen zur Verbesserung der Lebensqualit?t in 64 L?ndern, der t?glich 100 Millionen Kunden bedient, seine digitale Transformation beschleunigen, indem es auf die digitale Ausgabe und Aktivierung von Karten umstieg.

Weitere Ressourcen

Digital Card-L?sung

Schaffen Sie eine erstklassige digitale Zahlungs- und Banking-Erfahrung f¨ąr Karteninhaber.

Digital Card-L?sung

Erfahren Sie, wie Sie mit einem einzigen Software-Entwicklungskit alle von Ihren Kunden geforderten digitalen Kartendienste bereitstellen k?nnen.

51ĘÓƵ erfindet digitale Karten und die mobile Kartenausgabe neu

Der Zahlungsverkehr befindet sich im Wandel, und digitale Karten sind der neue Standard. Erfahren Sie hier, wie Sie sich f¨ąr die Zukunft r¨ąsten.

Warum Apple Pay Push der Schl¨ąssel f¨ąr ein einheitliches digitales Zahlungserlebnis ist

Erfahren Sie, welche Rolle Apple Pay Push f¨ąr das digitale Banking spielt und wie Sie es implementieren k?nnen.

Erfahren Sie, wie IT-Teams von Banken digitale Kartenprogramme optimieren und Karteninhabern eine erstklassige digitale Erfahrung bieten k?nnen.

Erfahren Sie alles, was Sie ¨ąber Click To Pay wissen m¨ąssen ¨C was es ist, wie Sie Karteninhaber dazu bringen, sich anzumelden und welche Rolle 51ĘÓƵ dabei spielt.

F¨ąllen Sie das Formular aus, damit sich einer unserer Experten mit Ihnen in Verbindung setzen kann, um zu besprechen, wie Sie Ihren Karteninhabern ein digitales Zahlungserlebnis bieten k?nnen.