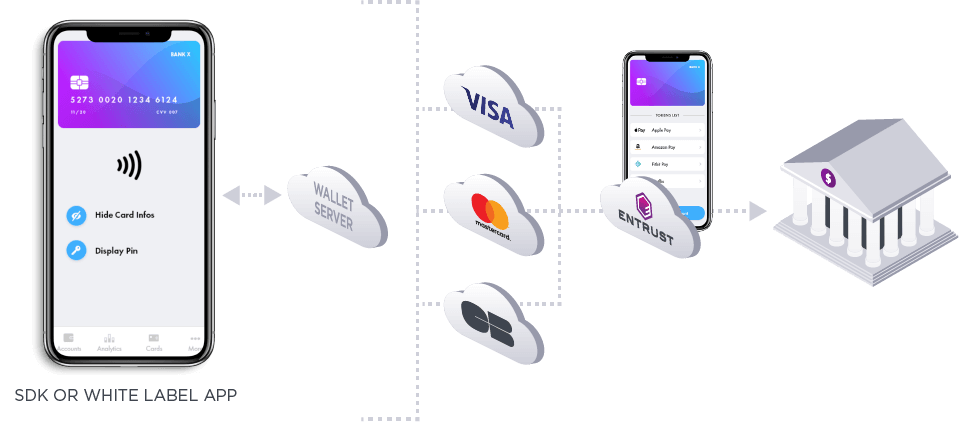

Solutions pour cartes num¨¦riques

UNE EXP?RIENCE DE PAIEMENT ET BANCAIRE AVANT TOUT NUM?RIQUE

?mettez et activez des cartes de paiement num¨¦riques ¨¤ partir de votre application bancaire mobile.

Une exp¨¦rience de paiement de premier ordre, sans effort.

Dans une soci¨¦t¨¦ de consommation en constante ¨¦volution, il est plus important que jamais d'offrir des services bancaires transparents.

D¨¦couvrez comment votre organisation peut am¨¦liorer l'exp¨¦rience client et simplifier les op¨¦rations bancaires en ligne gr?ce ¨¤ la solution rapide et s¨¦curis¨¦e d'¨¦mission de cartes num¨¦riques d'51ĘÓƵ.

Principaux avantages et fonctionnalit¨¦s

X-Pays, Click to Pay et Merchants Push

Utilisez les cartes de mani¨¨re pratique et s¨¦curis¨¦e sur Apple, Google?Pay et Samsung, ainsi que sur les syst¨¨mes Click to Pay et de l'e-commerce.

Portefeuille ¨¦metteur NFC

D¨¦ployez facilement votre propre solution de paiement NFC, avec tous les avantages de la solution Digital Card en termes d'exp¨¦rience client.

Affichage s¨¦curis¨¦ de la carte

Affichez en toute s¨¦curit¨¦ les informations sensibles de la carte, telles que son num¨¦ro, sa date d'expiration ou son cryptogramme, pour la protection du consommateur et sa tranquillit¨¦ d'esprit.

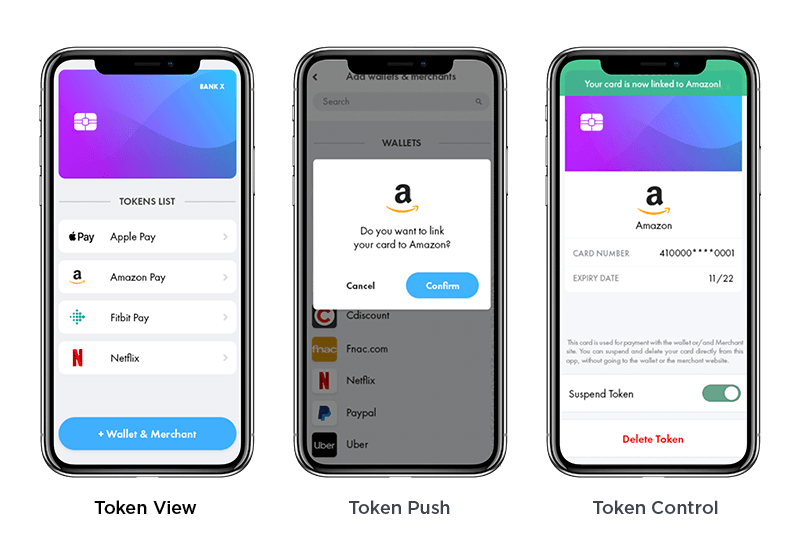

Gestionnaire de jetons

Offrez une exp¨¦rience de gestion de carte num¨¦rique s¨¦curis¨¦e et unique ¨¤ vos clients.

Affichage et modification du code PIN

Affichez en toute s¨¦curit¨¦ les num¨¦ros d'identification personnels dans l'application et autorisez les titulaires de carte ¨¤ modifier leur code PIN.

Contr?les de carte

Autorisez les utilisateurs ¨¤ acc¨¦der ¨¤ des fonctions importantes, telles que le blocage et la d¨¦sactivation des cartes perdues ou vol¨¦es, via l'application bancaire.

ąó´Ç˛Ôł¦łŮľ±´Ç˛Ô˛Ô˛ą±ôľ±łŮ¨¦˛ő

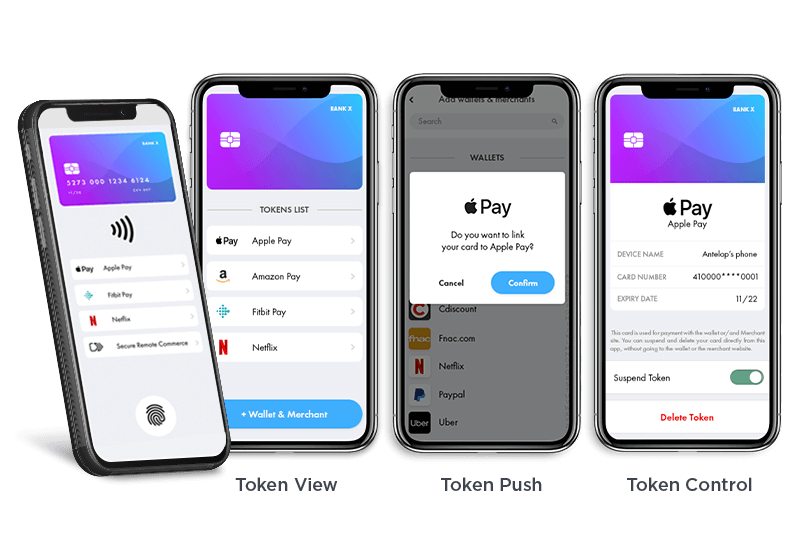

Provisionnement push

Un moyen pratique de pousser les cartes num¨¦riques vers des portefeuilles ¨¦lectroniques tels quˇŻApple Pay ou Google Pay, vers des vendeurs de commerce ¨¦lectronique et vers Click to Pay.

Pour offrir Apple Pay, les banques doivent mettre en ?uvre lˇŻapprovisionnement obligatoire dans lˇŻapplication Apple Pay Push de la carte, directement ¨¤ partir de leur application bancaire. Notre Kit de d¨¦veloppement logiciel 51ĘÓƵ mobile avec Apple Pay Push Provisioning vous permet de le faire.

Il permet aux utilisateurs de services bancaires mobiles de pousser en toute s¨¦curit¨¦ leurs cartes Visa et Mastercard directement dans les portefeuilles num¨¦riques de tiers - non seulement Apple Pay, mais aussi Google Pay, Samsung Pay, Garmin Pay, FitBit Pay, Click to Pay, et les vendeurs de commerce ¨¦lectronique. Les clients du secteur bancaire peuvent le faire sans authentification progressive adaptative, car ils sont d¨¦j¨¤ authentifi¨¦s par la banque.

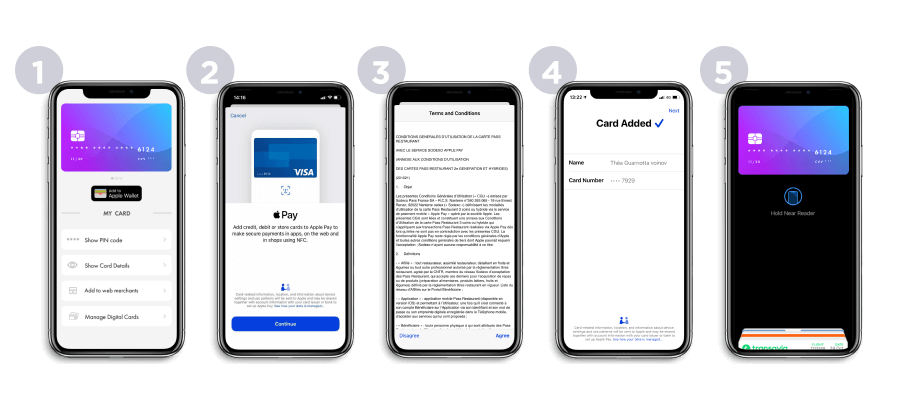

Voici comment cela fonctionne pour vos clients Apple Pay?:

- Cliquez sur le bouton ??Ajouter ¨¤ Apple Wallet?? dans lˇŻapplication bancaire.

- Confirmez la notification et continuez avec lˇŻauthentification biom¨¦trique.

- Acceptez les conditions g¨¦n¨¦rales dˇŻApple Pay.

- Attendez que la carte soit ajout¨¦e au portefeuille.

- CˇŻest fait?! Vous pouvez d¨¦sormais payer avec votre carte num¨¦rique dans Apple Pay (en point de vente ou en ligne) et g¨¦rer la carte dans votre application bancaire.

Une exp¨¦rience client holistique pour un parcours de paiement parfaitement simplifi¨¦, pour tous les cas dˇŻutilisation

- Commodit¨¦ et s¨¦curit¨¦?: Inutile de saisir manuellement les informations de la carte dans lˇŻapplication de portefeuille, sur le site Web dˇŻun vendeur de commerce ¨¦lectronique ou dans Click to Pay

- Future-proof bas¨¦ sur la tokenisation de Visa et Mastercard (compatible d¨¦bit, cr¨¦dit, et pr¨¦pay¨¦, et tous les syst¨¨mes de cartes)

- Gestion de lˇŻapprovisionnement par pouss¨¦e de mani¨¨re unifi¨¦e (multi-sch¨¦mas/cas dˇŻutilisation/multi-CMS), y compris le chiffrement PAN et la gestion des cl¨¦s

Une int¨¦gration unifi¨¦e et simplifi¨¦e du provisionnement push pour tous les cas dˇŻutilisation

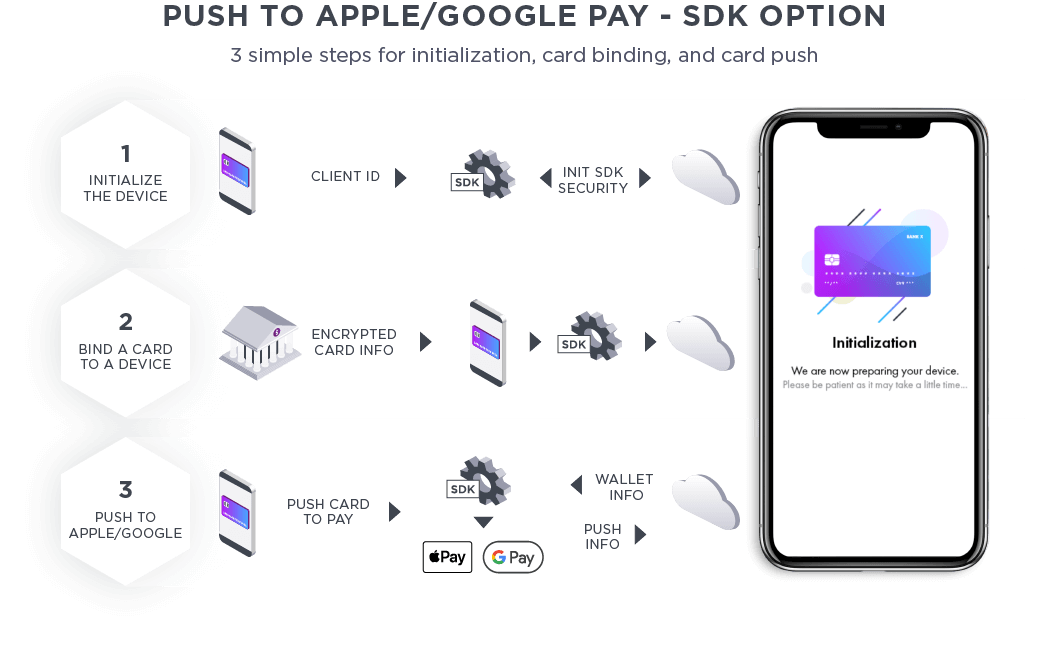

Gr?ce ¨¤ notre service unifi¨¦ PCI-DSS (certifi¨¦ Apple?Pay), le projet et lˇŻint¨¦gration sont simplifi¨¦s. Il suffit ¨¤ la banque dˇŻint¨¦grer notre Kit de d¨¦veloppement logiciel mobile s¨¦curis¨¦ avec notre support et de suivre les 3 ¨¦tapes ci-dessous?:

- Initialiser le Kit de d¨¦veloppement logiciel mobile?: lˇŻapplication mobile appelle le Kit de d¨¦veloppement logiciel mobile et partage un ClientID

- Liaison de p¨¦riph¨¦rique?: lˇŻapplication mobile effectue une transmission de type push dˇŻun PAN chiffr¨¦ ou un CardID ¨¤ lier ¨¤ ce Kit de d¨¦veloppement logiciel mobile

- Effectuer une transmission de type push de la carte?: LˇŻapplication mobile appelle le Kit de d¨¦veloppement logiciel mobile pour pousser la carte dans nˇŻimporte quel cas dˇŻutilisation

*DˇŻautres options de mise en ?uvre peuvent ¨ştre examin¨¦es avec la banque

DˇŻautres cas dˇŻutilisation, tels que le passage ¨¤ dˇŻautres portefeuilles, ¨¤ des marchands de commerce ¨¦lectronique ou ¨¤ Click to Pay, sont ¨¦galement possibles.

Si vous souhaitez proposer le provisionnement push ¨¤ vos titulaires de cartes, contactez un expert.

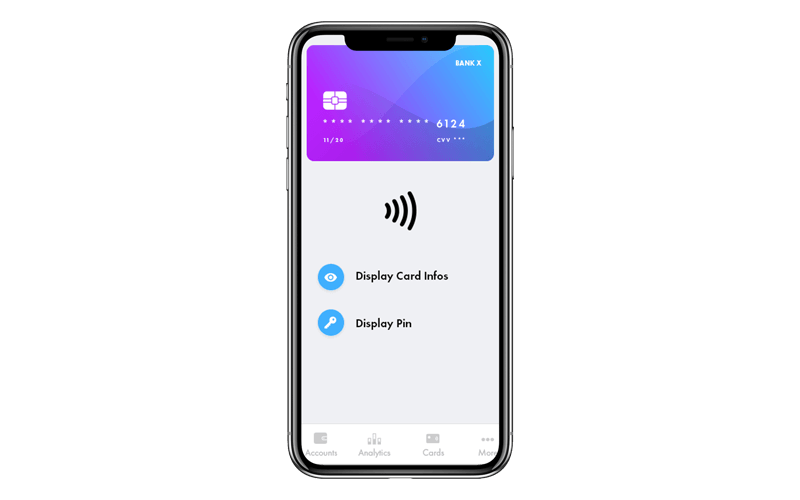

Affichage s¨¦curis¨¦ de la carte

Affichage de cartes conforme ¨¤ la norme PCI-DSS

Pour permettre les paiements ¨¦lectroniques par carte num¨¦rique, les banques doivent ¨ştre en mesure dˇŻafficher le num¨¦ro de la carte au client. En g¨¦n¨¦ral, lˇŻaffichage des informations de la carte pr¨¦sente de nombreux avantages?:

- Achats imm¨¦diats?: le titulaire de la carte peut lˇŻutiliser d¨¨s le premier jour pour effectuer des achats, m¨şme sˇŻil nˇŻa pas re?u sa carte physique

- Plus de commodit¨¦?: acc¨¨s plus facile ¨¤ ces informations pour le titulaire de la carte. Moins de difficult¨¦s, et la carte a toutes les chances de se retrouver en haut du portefeuille/le titulaire de la carte utilisera la carte la plus pratique.

- Plus de s¨¦curit¨¦?: les informations sensibles de la carte peuvent ¨ştre partiellement supprim¨¦es de la carte plastique

- Tous les cas dˇŻutilisation?: fonctionne ¨¦galement avec les cartes purement virtuelles

Globalement, lˇŻaffichage des informations de la carte dans lˇŻapplication bancaire conduit ¨¤ une plus grande utilisation, et ¨¤ moins de fraude.

Mais lˇŻaffichage de ces informations tr¨¨s sensibles signifie que lˇŻapplication bancaire doit se conformer aux exigences de la norme PCI-DSS.

La solution 51ĘÓƵ Digital Card r¨¦sout ces probl¨¨mes. Notre kit de d¨¦veloppement logiciel mobile (SDK), pour iOS et Android, et notre int¨¦gration bas¨¦e sur les services Web sont conformes ¨¤ la norme PCI DSS pour le transfert dˇŻinformations sensibles entre une application mobile et la banque.

Le SDK mobile est ¨¦galement conforme aux exigences de s¨¦curit¨¦ les plus ¨¦lev¨¦es du secteur pour les applications logicielles, ce qui lui permet de r¨¦pondre aux attentes des institutions financi¨¨res en mati¨¨re d'affichage s¨¦curis¨¦ de toute information hautement sensible.

Affichage de la carte?: Affiche en toute s¨¦curit¨¦ des d¨¦tails sensibles de la carte (num¨¦ro de carte, date dˇŻexpiration, CVV, CVV2) depuis lˇŻapplication bancaire.

Il permet au client de payer avec sa carte en ligne, sans avoir de carte physique.

La s¨¦curit¨¦ au c?ur de la solution

Notre solution dˇŻinterface s¨¦curis¨¦e utilise des m¨¦canismes de chiffrement de bout en bout pour d¨¦sensibiliser les serveurs et lˇŻapplication mobile, de sorte quˇŻils nˇŻont aucun moyen de d¨¦chiffrer ou de modifier les donn¨¦es sensibles. Cela permet de g¨¦rer les informations sensibles, telles que les num¨¦ros de carte, les cryptogrammes et les codes PIN.

Si vous souhaitez offrir un pr¨¦sentoir de cartes s¨¦curis¨¦ ¨¤ vos titulaires de cartes, contactez un expert.

Authentification forte des clients

Le bon ¨¦quilibre entre s¨¦curit¨¦ et confort

SˇŻil ne fait aucun doute que la s¨¦curit¨¦ est une priorit¨¦ absolue pour le secteur bancaire, trouver le bon ¨¦quilibre entre confort et s¨¦curit¨¦ est un d¨¦fi de longue date. Les clients sˇŻattendent ¨¤ une authentification rapide et pratique lorsquˇŻils utilisent leurs appareils mobiles.

Inutile de faire des compromis sur la s¨¦curit¨¦ lors de lˇŻutilisation de notre SDK mobile s¨¦curis¨¦.

Conception ax¨¦e sur les mobiles

QuˇŻil sˇŻagisse dˇŻop¨¦rations bancaires sur le Web, de paiements ou de services bancaires mobiles, le smartphone est la meilleure option pour garantir la s¨¦curit¨¦ des clients sur tous les canaux.

- Pratique?: LˇŻauthentification mobile est la forme dˇŻauthentification la plus utilis¨¦e

- S¨¦curis¨¦ et personnalisable?: Gr?ce ¨¤ lˇŻauthentification multifactorielle sur un seul appareil, le mobile est d¨¦sormais le meilleur outil dˇŻauthentification

- łŇ¨¦˛Ô¨¦°ů˛ą±ôľ±˛ő¨¦?: La plupart des gens ont un smartphone

- Rentable?: Inutile de d¨¦ployer du mat¨¦riel ou dˇŻenvoyer des SMS co?teux

°ä´Ç˛Ô´Ú´Ç°ůłľľ±łŮ¨¦ ¨¤ la directive PSD2

Les nouvelles r¨¦glementations telles que la directive europ¨¦enne sur les services de paiement (PSD2) de lˇŻABE poussent les banques ¨¤ renforcer lˇŻauthentification de leurs clients afin dˇŻoffrir une s¨¦curit¨¦ maximale pour divers types de transactions, notamment contre la fraude en ligne.

La PSD2 repr¨¦sente un d¨¦fi pour de nombreuses banques qui utilisent encore des mots de passe ¨¤ usage unique (OTP) non s¨¦curis¨¦s et non conformes pour lˇŻauthentification des transactions.

Gr?ce ¨¤ notre SDK mobile s¨¦curis¨¦, nous rendons lˇŻauthentification conforme ¨¤ la directive PSD2 facile ¨¤ d¨¦ployer pour les banques et pratique ¨¤ utiliser pour vos clients.

Authentification multifactorielle adaptative

Notre solution s¨¦curis¨¦e est bas¨¦e sur une authentification ¨¤ un ou plusieurs facteurs. Le premier facteur consiste ¨¤ transformer lˇŻappareil en un appareil ??de confiance?? gr?ce ¨¤ des m¨¦canismes de s¨¦curit¨¦ de pointe. LˇŻappareil ??de confiance?? peut alors ¨ştre combin¨¦ avec lˇŻun des facteurs suivants?:

- Mot de passe

- D¨¦verrouillage de lˇŻappareil?: mod¨¨le, code PIN, mot de passe ou toute autre m¨¦thode prise en charge par lˇŻappareil (par exemple, la reconnaissance faciale)

- Empreinte digitale

- Reconnaissance faciale

Aucune donn¨¦e biom¨¦trie ou personnelle nˇŻest stock¨¦e ou trait¨¦e en dehors du SDK mobile local, et nous utilisons un chiffrement avanc¨¦ pour les contr?les de s¨¦curit¨¦ c?t¨¦ serveur.

La banque d¨¦finit quelle combinaison de facteurs est pertinente pour chaque niveau dˇŻauthentification forte des clients, par exemple?:

- Faible?: D¨¦verrouillage de lˇŻappareil ou empreinte digitale

- Moyen?: Empreinte digitale + mot de passe

- Fort?: Empreinte digitale ou mot de passe + reconnaissance faciale

M¨¦canismes de s¨¦curit¨¦ avanc¨¦s

Notre SDK mobile prot¨¨ge vos clients contre les attaques de logiciels malveillants avanc¨¦s et fait de leur smartphone un appareil ??de confiance?? gr?ce ¨¤ ses fonctionnalit¨¦s de s¨¦curit¨¦ multicouche?:

- Liaison de p¨¦riph¨¦rique

- D¨¦tection de la racine

- Masquage

- Lutte contre la falsification

- Lutte contre le d¨¦bogage

- Lutte contre le clonage

Int¨¦gration ¨¤ nˇŻimporte quelle option d'authentification

Notre solution dˇŻauthentification peut faire partie de nˇŻimporte quelle option qui utilise un smartphone pour une authentification forte des clients, quel que soit le canal dˇŻexploitation. Les cas dˇŻutilisation incluent?:

- Acc¨¨s au compte

- Authentification 3DS

- Transferts de cr¨¦dits, P2P

- Paiements mobiles sans contact et code QR

Fonctionnement

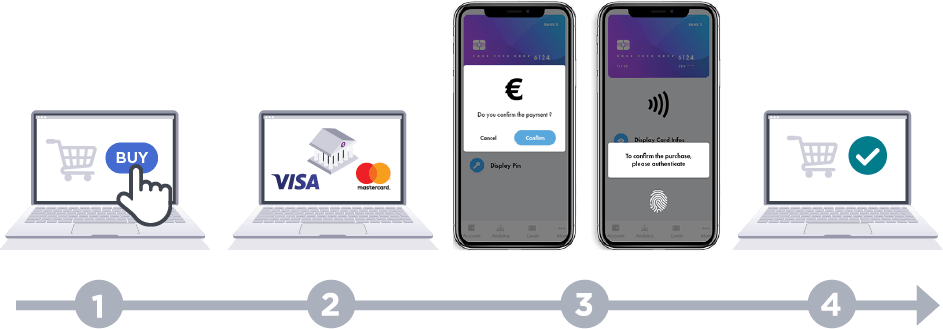

Exemple?: Paiement par ordinateur avec le syst¨¨me de e-commerce 3DS 2.0

- La transaction est initi¨¦e sur un ordinateur de bureau.

- Une notification push est envoy¨¦e ¨¤ lˇŻappareil mobile, qui ouvre lˇŻapplication bancaire.

- Le client utilise lˇŻauthentification forte selon le mod¨¨le souhait¨¦ (du simple consentement ¨¤ lˇŻauthentification multifactorielle).

- La page de paiement est automatiquement actualis¨¦e avec le r¨¦sultat de la transaction.

Si vous souhaitez proposer une authentification forte des clients ¨¤ vos titulaires de cartes, contactez un expert.

Gestionnaire de jetons

Plus de jetons signifie un besoin de contr?le accru

La tokenisation est d¨¦sormais la norme pour les ¨¦metteurs de cartes, mais la num¨¦risation de ces derni¨¨res rend tout plus complexe.

- Comment les titulaires de cartes peuvent-ils contr?ler leurs cartes num¨¦riques stock¨¦es dans diff¨¦rents marchands de e-commerce et portefeuilles NFC de mani¨¨re simple et transparente??

- Comment les titulaires de cartes peuvent-ils avoir une vue consolid¨¦e de leurs jetons??

- Comment les banques peuvent-elles proposer une exp¨¦rience conviviale??

Pilotage par API pour une tokenisation plus simple et plus pratique

Notre gestionnaire de jetons sˇŻint¨¨gre facilement ¨¤ vos syst¨¨mes de cartes. Nous utilisons des API pour unifier le provisionnement et la gestion du cycle de vie des jetons pour tous les cas dˇŻutilisation, ce qui est plus simple et plus pratique que la plupart des solutions propos¨¦es par les processeurs de cartes.

LˇŻutilisateur peut effectuer une transmission de type push dˇŻune carte vers un nouvel appareil ou un nouveau commer?ant, visualiser les jetons, suspendre, reprendre ou supprimer un jeton, et mettre ¨¤ jour automatiquement les jetons lorsque sa carte et/ou son t¨¦l¨¦phone mobile sont remplac¨¦s, perdus ou vol¨¦s.

Une mani¨¨re unifi¨¦e dˇŻeffectuer une transmission de type push des jetons et de donner le contr?le total ¨¤ lˇŻutilisateur

Si vous souhaitez proposer la gestion des jetons ¨¤ vos titulaires de cartes, contactez un expert.

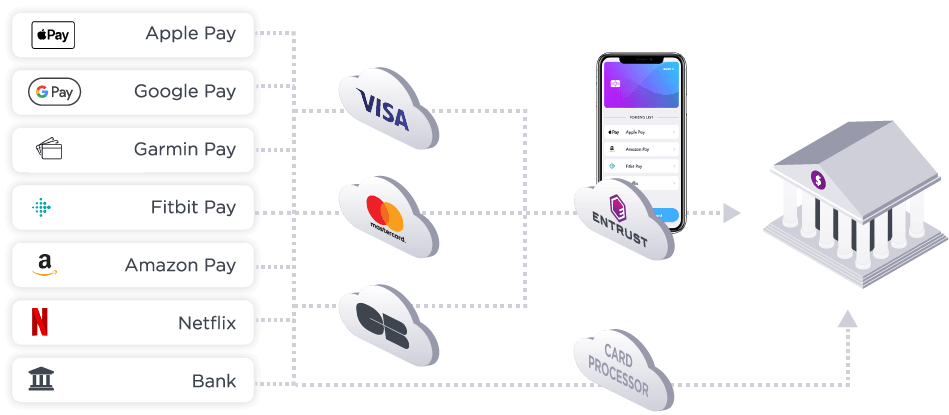

Plateforme de TSP ¨¦metteurs

Lancez facilement la tokenisation, y compris pour Apple?Pay, Google?Pay et l'e-commerce

Les cartes num¨¦riques et lˇŻ¨¦mission instantan¨¦e sont la nouvelle norme. Et cela a conduit ¨¤ une complexit¨¦ croissante pour les banques, avec lˇŻacc¨¦l¨¦ration des innovations TSP. Ce dont les banques ont besoin, cˇŻest dˇŻun service unifi¨¦ pour les cartes num¨¦riques.

Notre plateforme de TSP ¨¦metteurs permet aux banques de lancer facilement tous les cas dˇŻutilisation et flux de cartes num¨¦riques (portefeuilles NFC OEM, portefeuilles ¨¦metteurs et jetons de e-commerce) et de g¨¦rer les messages de num¨¦risation et de gestion du cycle de vie des TSP des r¨¦gimes de mani¨¨re unifi¨¦e et simplifi¨¦e.

Toutes les connexions API aux r¨¦gimes sont d¨¦j¨¤ certifi¨¦es et g¨¦r¨¦es par 51ĘÓƵ, de sorte que les processus de certification sont simplifi¨¦s et que les banques peuvent facilement offrir ¨¤ leurs clients une exp¨¦rience de carte num¨¦rique bas¨¦e sur le principe de la ??mobilit¨¦ dˇŻabord??.

Connectivit¨¦ unifi¨¦e pour les ¨¦metteurs

- Certifi¨¦ Visa VTS, Mastercard MDES, et Cartes Bancaires (CB) pour les ¨¦metteurs, et en direct avec tous les cas dˇŻutilisation disponibles?: Apple Pay, Google Pay, Samsung Pay, Garmin Pay, jetons de e-commerce, etc.

- G¨¨re toutes les communications s¨¦curis¨¦es, de lˇŻinscription de la carte (provisionnement push, entr¨¦e PAN, etc.) ¨¤ la gestion du cycle de vie des jetons via un ensemble unique dˇŻAPI

- Propose des outils unifi¨¦s de gestion des jetons (cas multi-r¨¦gimes, multi-appareils, multi-usages)

- Apporte de lˇŻagilit¨¦, un d¨¦ploiement plus rapide sur le march¨¦ et un haut niveau dˇŻadaptation

- Limite la d¨¦pendance des TSP et des processeurs

Fonctionnement

La plateforme iTSP 51ĘÓƵ inclut nativement des fonctionnalit¨¦s avanc¨¦es de gestion du cycle de vie des jetons. Vous pouvez ainsi?:

- G¨¦rer les jetons (suspendre, annuler la suspension, supprimer) de mani¨¨re unifi¨¦e, multi-r¨¦gimes et multi-usage B¨¦n¨¦ficier dˇŻoutils de back-office Web ou dˇŻAPI comme extension de votre CMS

- Permettre ¨¤ vos ¨¦quipes de cartes de back-office dˇŻavoir une vue dˇŻensemble des jetons par client (CardID, appareils, jetons, cas dˇŻutilisation, etc.) ¨¤ travers les syst¨¨mes et les CMS

- R¨¦attribuer un nouveau PAN ¨¤ un jeton existant lorsque le PAN est mis ¨¤ jour (par exemple, en cas de perte, de vol ou de renouvellement de carte)

Provisionnement de jetons

- Obtenir des informations relatives aux cartes

- Approuver la tok¨¦nisation en fonction du demandeur de jeton et des informations sur les risques

Intensification

- Fournir des m¨¦thodes dˇŻauthentification au TSP

- Envoyer des messages de demande de code ¨¤ usage unique et ¨¦ventuellement vous adapter aux services SMS ou e-mail existants de lˇŻ¨¦metteur

- Activer le jeton

Gestion du cycle de vie

- Activer, suspendre, reprendre et supprimer le jeton

- Mettre ¨¤ jour la carte

Notifications

- Recevoir des jetons et des cartes

- Recevoir des notifications des TSP et des demandeurs de jetons

Si vous souhaitez proposer une plateforme de TSP ¨¦metteurs ¨¤ vos titulaires de cartes, contactez un expert.

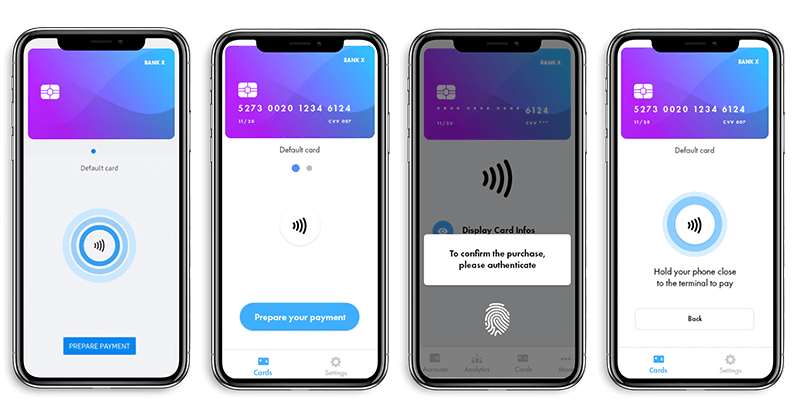

Portefeuille ¨¦metteur NFC

Offrez ¨¤ vos titulaires de cartes la commodit¨¦ des paiements sans contact

Dans le monde num¨¦rique dˇŻaujourd'hui o¨´ tout va tr¨¨s vite, les clients du secteur bancaire sˇŻattendent ¨¤ des exp¨¦riences bancaires faciles et ax¨¦es sur les mobiles. Gr?ce ¨¤ notre portefeuille ¨¦metteur NFC, les banques peuvent facilement num¨¦riser les cartes de paiement dans leur application bancaire, donnant ¨¤ leurs titulaires de cartes la possibilit¨¦ de r¨¦aliser des paiements sans contact avec leur t¨¦l¨¦phone mobile. Cela ajoute de la valeur ¨¤ votre application tout en augmentant lˇŻengagement des clients?: pensez au nombre de fois o¨´ vos titulaires de cartes interagiront avec votre application sˇŻils peuvent lˇŻutiliser au point de vente.

Certifications et s¨¦curit¨¦ de pointe

51ĘÓƵ est certifi¨¦ Visa?VTS, Mastercard?MDES et Cartes Bancaires (CB). Nous sommes lˇŻun des rares fournisseurs ¨¤ b¨¦n¨¦ficier de la plus haute conformit¨¦ en mati¨¨re de s¨¦curit¨¦ des syst¨¨mes de cartes.

Fonctionnement

Pour un lancement simplifi¨¦, il vous suffit dˇŻint¨¦grer notre SDK mobile avec notre support agile, g¨¦n¨¦ralement en moins de deux?mois. Pour simplifier lˇŻint¨¦gration et r¨¦duire les d¨¦lais de mise sur le march¨¦, nous pouvons ¨¦galement fournir une interface utilisateur ou une application en marque blanche avec votre propre apparence.

Une fois la mise en ?uvre r¨¦alis¨¦e, vos clients nˇŻont quˇŻ¨¤ faire des paiements sans contact gr?ce ¨¤ leur application bancaire sur leur t¨¦l¨¦phone mobile, sans aucune limite de paiement et sans aucune connexion de donn¨¦es. Il suffit dˇŻappuyer le t¨¦l¨¦phone sur le terminal de point de vente pour que votre application sˇŻactive. La solution comprend nativement une authentification forte des clients (code PIN, empreinte digitale, d¨¦verrouillage de lˇŻappareil, reconnaissance faciale) qui peut ¨ştre configur¨¦e pour le paiement en fonction du montant de la transaction.

Si vous souhaitez proposer un portefeuille ¨¦metteur NFC ¨¤ vos titulaires de cartes, contactez un expert.

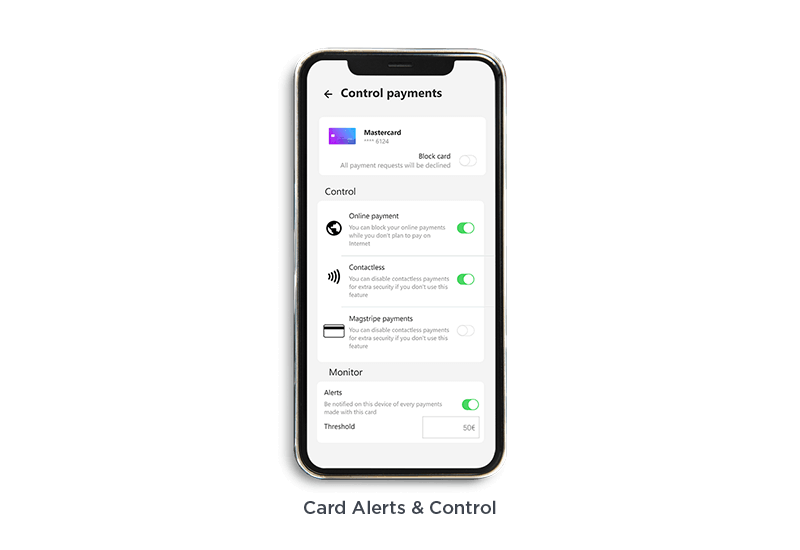

Syst¨¨mes dˇŻalertes et de contr?le des cartes

Les consommateurs et les consommatrices recherchent de nouvelles m¨¦thodes pour g¨¦rer leurs cartes de mani¨¨re instantan¨¦e. Les syst¨¨mes dˇŻalertes et de contr?le des cartes dˇŻ51ĘÓƵ vous permettent dˇŻaider les consommateurs et les consommatrices ¨¤ prendre r¨¦ellement le contr?le de leurs finances lorsquˇŻils et elles sont en d¨¦placement, le tout, gr?ce ¨¤ notre fonctionnalit¨¦ de contr?le adaptatif des cartes.

Les titulaires de cartes pourront g¨¦rer comment, quand et o¨´ leur carte est utilis¨¦e en d¨¦finissant des r¨¨gles de refus et dˇŻalerte. Les r¨¨gles peuvent ¨ştre bas¨¦es sur le type de transaction, son montant ou encore la pays de la transaction. Offrez la possibilit¨¦ aux titulaires de carte de recevoir des alertes personnalis¨¦es et dˇŻactiver ou de d¨¦sactiver facilement leur carte.

Donnez les moyens aux consommateurs et consommatrices de contr?ler les cartes, de recevoir des alertes dˇŻactivit¨¦ et de fixer des limites en fonction des d¨¦penses par carte, du lieu, des transactions et des types de commer?ants?:

Voici quelques exemples de fonctionnalit¨¦s?:

- ąó´Ç˛Ôł¦łŮľ±´Ç˛Ô˛Ô˛ą±ôľ±łŮ¨¦˛ő de blocage et de d¨¦blocage?: au niveau de la carte, pour les paiements en ligne, pour les paiements sans contact, pour les retraits, pour les transactions transfrontali¨¨res, pour les paiements r¨¦currents

- Alertes de seuil de paiement?: le titulaire de la carte peut d¨¦finir une alerte si une limite de d¨¦penses pour une carte donn¨¦e a ¨¦t¨¦ atteinte

- Paiements ??tokenis¨¦s?? activ¨¦s?: continuez ¨¤ effectuer des transactions via des portefeuilles mobiles et/ou des appareils portables, et ce, m¨şme en cas de carte physique perdue ou vol¨¦e

Les fonctionnalit¨¦s de contr?le de carte sˇŻappliquent aux types de transactions suivants?: distributeurs automatiques, r¨¦currentes, sites physiques, transfrontali¨¨res, en ligne, sans contact.

Des contr?les personnalis¨¦s peuvent aussi ¨ştre int¨¦gr¨¦s.

Quels sont les avantages des syst¨¨mes dˇŻalertes et de contr?le des cartes 51ĘÓƵ??

- Une int¨¦gration simple gr?ce aux syst¨¨mes Visa? et Mastercard?. La banque nˇŻaura donc rien ¨¤ int¨¦grer de son c?t¨¦

- La fonctionnalit¨¦ de contr?le est agnostique vis-¨¤-vis du processeur

- Elle vous permet de donner enti¨¨rement le contr?le au titulaire de la carte, et dˇŻactiver le contr?le automatique de la carte pour plus de s¨¦curit¨¦ et de r¨¦duction des fraudes.

Pr¨şt(e) ¨¤ proposer des fonctionnalit¨¦s de contr?le de cartes innovantes ¨¤ vos titulaires de carte?? Contactez-nous?ici.

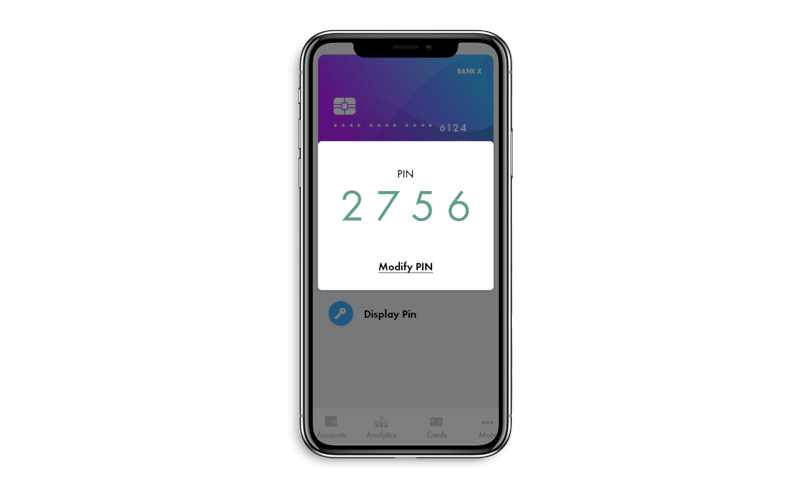

Affichage et modification du code PIN

Notre syst¨¨me dˇŻaffichage et de modification instantan¨¦e du code PIN, conforme ¨¤ la norme PCI-DSS?: des co?ts dˇŻexploitation r¨¦duits et une exp¨¦rience v¨¦ritablement ax¨¦e sur le num¨¦rique

Affichage du code PIN?: les titulaires de cartes peuvent afficher en toute s¨¦curit¨¦ le code PIN de leur carte physique dans lˇŻapplication bancaire.

Modification du PIN?: les titulaires de cartes peuvent modifier instantan¨¦ment et en toute s¨¦curit¨¦ le code PIN de leur carte de paiement physique. Un processus long et p¨¦nible de r¨¦initialisation du code PIN est ¨¦vit¨¦.

Avec la solution 51ĘÓƵ Digital Card, les titulaires de cartes peuvent afficher et g¨¦rer le code PIN de la carte de paiement physique directement ¨¤ partir de lˇŻapplication bancaire.

Si vous souhaitez proposer lˇŻaffichage et la modification du code PIN ¨¤ vos titulaires de carte, contactez un expert.

?prouv¨¦ sur le march¨¦

Approuv¨¦ par les principaux fournisseurs mondiaux dˇŻ¨¦cosyst¨¨mes de paiement.

R¨¦inventez l'¨¦mission num¨¦rique et le paiement mobile

D¨¦couvrez comment la solution 51ĘÓƵ Digital Card a permis ¨¤ Raiffeisen Bank International (RBI) et ¨¤ son centre de traitement des paiements de b¨¦n¨¦ficier des derni¨¨res innovations en mati¨¨re de cartes num¨¦riques.

Passez au tout num¨¦rique avec la solution 51ĘÓƵ Digital Card

La solution 51ĘÓƵ Digital Card permet aux organismes ¨¦metteurs de r¨¦pondre rapidement et simplement aux attentes des clients?: une exp¨¦rience de paiement instantan¨¦e et enti¨¨rement num¨¦rique.

Gr?ce ¨¤ un kit de d¨¦veloppement logiciel unique, il est facile dˇŻajouter les derni¨¨res fonctionnalit¨¦s des cartes ¨¤ votre application bancaire.

Contenu du livre ¨¦lectronique?:

- L'avenir des ¨¦missions de cartes num¨¦riques.

- R¨¦inventer la gestion num¨¦rique des cartes de cr¨¦dit.

- Transformer l'exp¨¦rience client et renforcer la s¨¦curit¨¦ gr?ce ¨¤ la tokenisation.

Permettre ¨¤ un leader mondial dˇŻint¨¦grer les paiements num¨¦riques dans les achats de tous les jours

Sodexo?Benefits?&?Rewards?Services, un leader mondial des services de qualit¨¦ de vie pr¨¦sent dans 64?pays et servant?100?millions de consommateurs chaque jour, a ¨¦t¨¦ lˇŻun des premiers de son secteur ¨¤ passer des ch¨¨ques papier aux cartes. Il souhaitait acc¨¦l¨¦rer sa transformation num¨¦rique en sˇŻorientant vers lˇŻ¨¦mission et lˇŻactivation de cartes num¨¦riques.

Ressources connexes

Solutions pour cartes num¨¦riques

D¨¦couvrez comment cr¨¦er une exp¨¦rience bancaire et de paiement num¨¦rique de premier ordre pour vos clients.

Solutions pour cartes num¨¦riques

D¨¦couvrez comment un kit de d¨¦veloppement logiciel peut fournir tous les services de cartes num¨¦riques demand¨¦s par vos clients.

51ĘÓƵ r¨¦invente les cartes num¨¦riques et l'¨¦mission mobile

La nouvelle g¨¦n¨¦ration de paiements est arriv¨¦e, avec les cartes num¨¦riques comme nouvelle norme. D¨¦couvrez comment garder le cap.

Pourquoi Apple Pay Push est essentiel pour une exp¨¦rience de paiement num¨¦rique unifi¨¦e

D¨¦couvrez le r?le d'Apple?Pay Push dans la banque num¨¦rique et apprenez ¨¤ le mettre en ?uvre.

? l'heure o¨´ les d¨¦tenteurs de cartes exigent des exp¨¦riences num¨¦riques, d¨¦couvrez comment faire passer les programmes de cartes num¨¦riques ¨¤ la vitesse sup¨¦rieure dans le secteur bancaire.

D¨¦couvrez tout ce que vous devez savoir sur le Click To Pay?: ce que c'est, comment inciter les d¨¦tenteurs de cartes ¨¤ y souscrire et comment y contribue 51ĘÓƵ.

Remplissez le formulaire pour quˇŻun de nos experts vous contacte afin de discuter de la mani¨¨re dont vous pouvez cr¨¦er des exp¨¦riences de paiement avant tout num¨¦riques pour vos titulaires de cartes.